¡Atención! ¿Solicitaste la Devolución del Exceso cotizado por "Tarifa Plana" como Autónomo Societario?

Publicado: 28/04/2021

Boletin nº 18 - Año 2021

¡Cuidado! estas cantidades devueltas pueden no aparecer entre nuestros datos fiscales!. Ahora sí, resueltas por la Dirección General de Tributos -DGT- las dudas "en todas sus ramas" sobre la tributación de la devolución por la Tesorería General de la Seguridad Social -TGSS- de diferencias de cuotas del Régimen de Autónomos por aplicación de la "tarifa plana" a autónomos societarios; devolución en cumplimiento de la Sentencia del Tribunal Supremo 3887/2019, de 3 de diciembre, al respecto de si los autónomos societarios tienen o no derecho a solicitar y beneficiarse de la bonificación de cuotas de la tarifa plana de la TGSS.

Ya en fechas pasadas, realizamos un comentario a este respecto donde mostramos la forma en que había de tributar en el Impuesto sobre la Renta de las Personas Físicas -IRPF- por estas cantidades devueltas por aquellos autónomos societarios que habían imputado el gasto de las cuotas de cotización al RETA dentro del epígrafe de actividades económicas y, al mismo tiempo apuntamos, como desde supercontable.com pensamos debía realizarse en el caso de que estas devoluciones hubiesen sido imputadas como gasto en el apartado de Rendimientos del Trabajo. Pues bien, en este comentario, tras la publicación de la Consulta Vinculante V0758-21, de 30 de marzo, de la DGT, pasamos a detallar como debería tributarse en IRPF por estas cantidades según el criterio de esta Dirección.

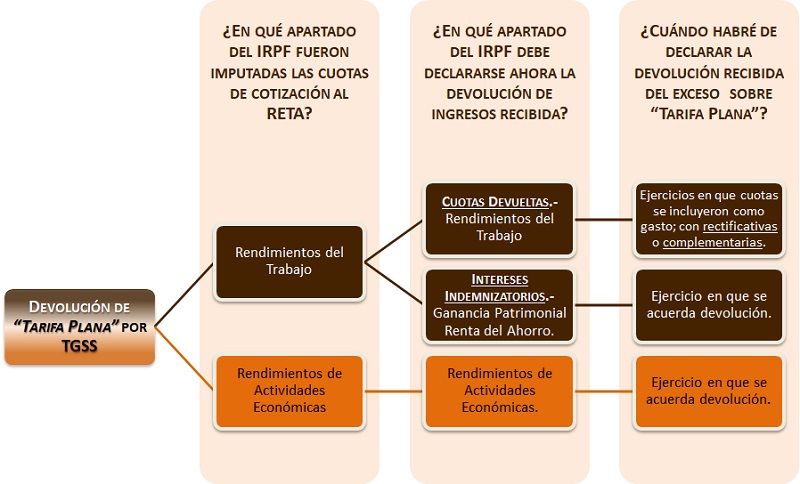

Así habremos de distinguir entre Autónomos Societarios, a los que la TGSS ha devuelto los excesos cotizados por cuotas del Régimen Especial de Trabajadores Autónomos -RETA-, que imputaron como gasto deducible en su Declaración de la Renta, entre las cotizaciones de:

1. RENDIMIENTOS DEL TRABAJO.

Para estas situaciones la DGT publica la Consulta Vinculante V0758-21, donde vamos a encontrar la forma en que precisa esta Dirección debería tributarse y que, como vamos a poder comprobar, resulta diametralmente opuesta, al caso de haber sido imputada (la devolución) entre los rendimientos de actividades económicas.

Así como primera cuestión diferencial encontramos que, lógicamente, estas cantidades "devueltas" habrán de ser imputadas en el apartado de Rendimientos del Trabajo.

Como segunda cuestión diferencial encontramos que la devolución de ingresos indebidos recibida por el autónomo societario no tendrá incidencia en la declaración del IRPF correspondiente al ejercicio en que resulte aprobada y recibida (2020 ó 2021 por ejemplo).

Tendrá incidencia en las liquidaciones del Impuesto correspondientes a los ejercicios en que aquellas cuotas se incluyeron como gasto, lo que dará lugar a la presentación de solicitudes de rectificación de autoliquidaciones o de autoliquidaciones complementarias.

Al mismo tiempo, la DGT establece el procedimiento que habremos de utilizar para tributar por los intereses de demora recibidos consecuencia de la resolución de devolución de ingresos indebidos de la TGSS han de tributar como ganancia patrimonial, pues considera tienen carácter indemnizatorio y comportan una incorporación de dinero al patrimonio del contribuyente (no calificable como rendimientos).

En cuanto a la imputación de estos intereses de demora en la declaración de la Renta la DGT detalla que, en cuanto estos intereses indemnizarán un período superior a un año, procederá integrarlos en la base imponible del ahorro.

2. RENDIMIENTOS DE ACTIVIDADES ECONÓMICAS.

Para estas situaciones, tenemos una referencia en la consulta Consulta Vinculante nº V0360-21 (posteriormente ha aparecido alguna otra), de 25 de Febrero, donde la DGT concluye:

(...) deberá imputar el importe de la devolución del exceso de cotización (resultante de la aplicación de la tarifa plana como autónomo societario) como rendimiento de la actividad económica en el ejercicio en que se haya acordado su devolución, sin que proceda efectuar declaraciones complementarias por los ejercicios en que se pagaron los importes objeto de devolución. (...)

Como podemos observar, parece lógico, el criterio de la DGT es que si estas cantidades fueron contabilizadas como un gasto que resultó deducible fiscalmente en el Impuesto sobre la Renta de las Personas Físicas (e incluso en el Impuesto sobre Sociedades si correspondiera), ahora la devolución del exceso deberá ser imputada o integrada como ingreso para la determinación del rendimiento de la actividad económica del período impositivo en que se reconoce el derecho a su devolución.

RESUMEN GRÁFICO.

Por favor, no olvide verificar (si es el caso) entre sus datos fiscales para la renta de 2020, si aparecen estas importes correspondientes a las devoluciones de ingresos indebidos solicitadas a la TGSS pues, aunque no apareciesen habrá de incluirlas en su Declaración de la Renta; de acuerdo a lo expuesto en el presente comentario, deberá cotejar a que ejercicio corresponde imputarlas.

Comparte sólo esta página:

![]()

![]()

![]()