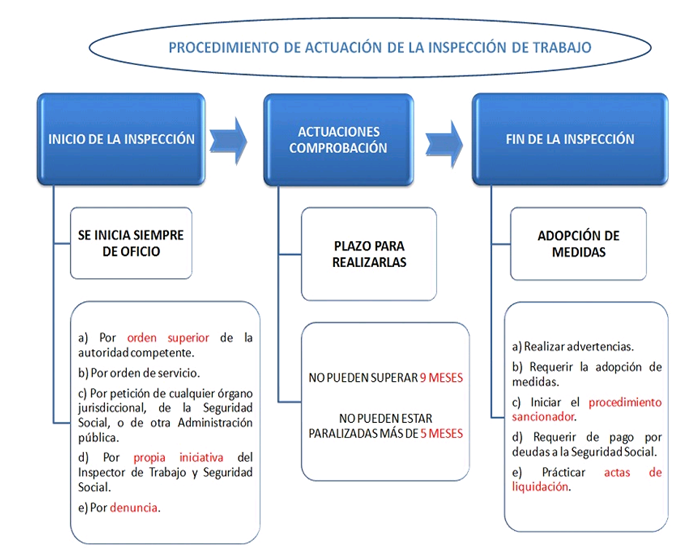

¿Qué plazo tiene la Inspección de trabajo para realizar actuaciones de comprobación antes de dictar el ACTA?

Antonio Millán, Abogado, Departamento Laboral de Supercontable - 22/11/2021

Boletin nº 45 - Año 2021

Para cualquier empresa no es agradable recibir una carta de la ITSS pidiendo documentación; y menos aún encontrarse con un Inspector o Subinspector de Trabajo que se persona, sin avisar, en la fábrica, la oficina o la finca en la que la empresa desarrolla su trabajo.

Pero, si se produce esta situación, debe saber que la Inspección de Trabajo ha iniciado con respecto a su empresa lo que se denominan "actuaciones previas de comprobación" que se definen en el Real Decreto 928/1998, de 14 de mayo, por el que se aprueba el Reglamento general sobre procedimientos para la imposición de sanciones por infracciones de orden social y para los expedientes liquidatorios de cuotas de la Seguridad Social como el conjunto de actuaciones realizadas por la Inspección de Trabajo y Seguridad Social destinadas a comprobar el cumplimiento de las disposiciones legales, reglamentarias y convenidas en el orden social.

¿Y cuánto tiempo pueden durar estas actuaciones de la Inspección?

Una de las principales garantías que tiene cualquier administrado es que la actuación administrativa se realice en los plazos establecidos en la Ley; y si como empresa nos vemos en la necesidad de tener que enfrentarnos ante una inspección de trabajo, lo primero que debemos tener claro es cuánto tiempo pueden durar estas actuaciones de la ITSS y cómo se cuentan los plazos.

Respecto a esta cuestión del cómputo de plazos, existen novedades importantes que vienen de la mano del Tribunal Supremo, y que vamos a desarrollar en este Comentario.

Para empezar, en relación al tiempo que pueden durar las actuaciones de investigación de la Inspección, debe saber que, desde el momento en el que comienza la actividad inspectora hasta que se emite el acta de infracción y/o liquidación, será de 9 meses.

Para empezar, en relación al tiempo que pueden durar las actuaciones de investigación de la Inspección, debe saber que, desde el momento en el que comienza la actividad inspectora hasta que se emite el acta de infracción y/o liquidación, será de 9 meses.

Por tanto, el inspeccionado debe computar siempre este plazo y tener presente que las actuaciones de investigación que lleve a cabo la ITSS no pueden superarlo.

No obstante, nuestros lectores deben saber que el plazo podrá incrementarse hasta por otros nueve meses más en determinados supuestos como:

- Cuando las actividades de inspección revistan especial dificultad y complejidad, por el volumen de operaciones de la persona o de la entidad, por la dispersión geográfica de sus actividades, o por cualquier otra circunstancia prevista reglamentariamente.

- Cuando en el transcurso de las mismas se descubra que el sujeto inspeccionado ha obstruido u ocultado al órgano inspector alguna de sus actividades o de las personas que las desempeñen.

- Cuando la actuación inspectora requiera de cooperación administrativa internacional.

En consecuencia, no olvide comprobar, en su caso, si se dan o no las circunstancias previstas para que la ITSS pueda ampliar el plazo.

Sin embargo, no es este el único periodo al que, a cuyo término, debemos atender.

Otro plazo esencial a tener en cuenta será el de paralización de las actuaciones inspectoras, que será de hasta 5 meses, y solo podrá superarse cuando el inspeccionado o alguien que dependa de él sean los causantes de la interrupción o exista un pronunciamiento judicial que pueda condicionar el resultado de la actuación.

Es fundamental también contrastar si se ha producido esa interrupción y, en su caso, si concurren las circunstancias citadas.

Recuerde que:

Es importante controlar todos estos plazos porque, salvo en ocasiones muy específicas, al término de los mismos, la Inspección no podrá emitir un acta con propuesta de sanción y/o liquidación al órgano judicial pertinente, lo que en la práctica supondría evitar la multa o la reclamación económica que pueda hacerse a la empresa.

Una vez que sabemos cuál es el plazo máximo que tiene la ITSS para actuar, así como el tiempo límite por el que se puede mantener paralizado un procedimiento (9 y 5 meses respectivamente), nos queda conocer cuándo comienza a computarse la interrupción de estos últimos.

Es aquí donde la STS 1251/2021, de 20 de Octubre, supone un cambio de enorme importancia en relación a cuál será el hecho que dé inicio a la interrupción del plazo del procedimiento.

La reciente doctrina impuesta por la citada sentencia dispone:

El dies ad quem del plazo previsto en el artículo 8.2 del Real Decreto 928/1998, de 14 de mayo, esto es, del plazo de interrupción de las actividades de inspección, debe ser la fecha del acta de liquidación y no la fecha de su notificación.

A nuestro juicio, este hecho cambia el paradigma por el que se regía esta cuestión con anterioridad y supone una alteración sobre el criterio a aplicar, en relación con la notificación de los actos administrativos, cuyo principal objeto es, como indica la Sentencia del Tribunal Supremo, de 30 de abril de 1998, que:

...llegue a conocimiento del interesado la actuación de la Administración y ello en condiciones tales que le permita conocer el contenido de la diligencia a fin de que pueda utilizar los medios de defensa oportunos.

Por tanto, podemos concluir que, a nuestro entender, la nueva postura adoptada por el TS supone una perdida de garantía y de seguridad jurídica para quien tiene que enfrentarse a una Inspección respecto a la situación que tenía anteriormente, y exigirá a los inspeccionados una mayor atención para saber cuándo se produce la interrupción del plazo y, en definitiva, si han transcurrido los plazos de 9 o de 5 meses antes mencionados.

Por tanto, podemos concluir que, a nuestro entender, la nueva postura adoptada por el TS supone una perdida de garantía y de seguridad jurídica para quien tiene que enfrentarse a una Inspección respecto a la situación que tenía anteriormente, y exigirá a los inspeccionados una mayor atención para saber cuándo se produce la interrupción del plazo y, en definitiva, si han transcurrido los plazos de 9 o de 5 meses antes mencionados.

Dicho de otro modo, ahora el fin del cómputo del plazo depende única y exclusivamente del funcionario de la ITSS que redacte el acta, mientras que antes se hacía depender de la recepción de la notificación por el administrado.

Más allá del cambio producido, el transcurso de estos plazos supondrá en todo caso la caducidad del procedimiento, no pudiendo extenderse acta de infracción o de liquidación.

Así, tal como indica la Sentencia del Tribunal Supremo de la Sala Tercera, de 8 de Noviembre de 2012:

La paralización de las actuaciones de comprobación [...] da lugar a la caducidad del expediente, con todas las consecuencias.

Sin embargo, no olvide que la caducidad no impedirá que las comprobaciones efectuadas en una actuación inspectora tengan carácter de antecedente para las que puedan producirse posteriormente.

Comparte sólo esta página:

![]()

![]()

![]()