¡Atención! A partir del 27.07.21 debe incluir la nueva hoja COVID-19 en la presentación de las cuentas anuales de 2020.

Publicado: 26/07/2021

Boletin nº 30 - Año 2021

De forma incomplensible a falta de cuatro días para terminar el plazo para depositar las cuentas anuales del ejercicio 2020, el 26 de julio de 2021 ha sido publicada la Orden JUS/794/2021, de 22 de julio, por la que se aprueban los nuevos modelos para la presentación en el Registro Mercantil de las cuentas anuales de los sujetos obligados a su publicación, en donde se incluye una nueva hoja para informar sobre las medidas adoptadas por el COVID-19.

No obstante, aquellas sociedades que ya hayan aprobado sus cuentas anuales del ejercicio 2020 y las hayan depositado en el Registro Mercantil competente antes de la entrada en vigor de esta orden (el 27 de julio de 2021), no tendrán que volver a presentarlas.

Entrando en materia, en lo que se refiere al contenido de las cuentas anuales propiamente dichas (Balances, PyG y memoria en el caso de las PYMES) no presentan cambios en comparación con los modelos anteriores. Sin embargo sí existen cambios en la documentación a aportar al Registro Mercantil para su depósito, con la inclusión de una nueva declaración COVID-19, lo que hace que a su vez se modifique la instancia de presentación de las cuentas anuales y la taxonomía del fichero necesario para la presentación de las cuentas en soporte electrónico.

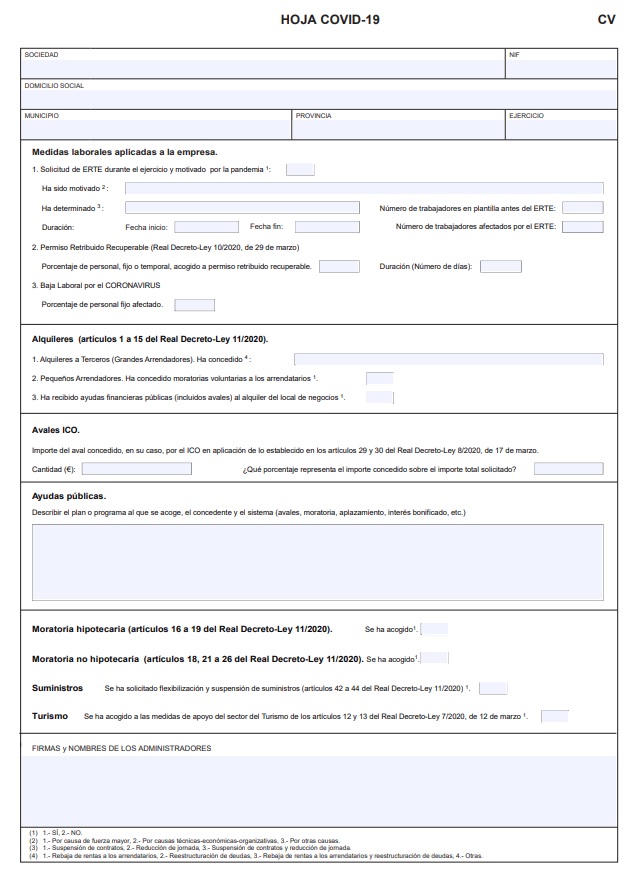

HOJA COVID-19.

La gran novedad en los nuevos modelos de cuentas anuales es la nueva hoja de declaración COVID-19, que se ha introducido con carácter excepcional y transitorio para la presentación de las cuentas del ejercicio 2020, con referencia concreta a la repercusión del estado de alarma por la pandemia COVID en las empresas.

Se trata de un formulario en el que indicar si se han aplicado o no medidas laborales (ERTE, permiso retribuido recuperable y bajas por COVID-19), sobre alquileres (moratorias concedidas y ayudas recibidas), sobre los Avales ICO (importe recibido y porcentaje sobre el solicitado) y otras ayudas públicas.

Es curioso que se haya establecido obligatorio para todas las empresas cumplimentar esta nueva declaración, sin importar el tamaño o si efectivamente se han visto afectadas por el COVID-19 o por el estado de alarma decretado para combatirlo. De hecho muchas empresas simplemente tendrán que indicar NO una tras otra vez hasta llegar al final de esta nueva hoja.

De acuerdo con la propia exposición de motivos, esta hoja "permitirá analizar a nivel granular empresarial los efectos de la pandemia y valorar las medidas de política económica puestas en marcha, lo que resultará de enorme interés para unidades ministeriales y áreas de investigación de la Administración pública a las que se dé acceso a estos datos".

No obstante, teniendo en cuenta la fecha en que se ha publicado y que muchas empresas ya han depositado en el Registro Mercantil sus cuentas del ejercicio 2020 sin este apartado, es de esperar que la información que pueda obtenerse, así como las métricas que finalmente resulten de las mismas, sean poco representativas de la realidad sufrida por las empresas.

Conclusión:

Lo que sí es cierto es el agravio que supone para multitud de gestores, asesores y abogados la publicación de estos nuevos modelos con tan poco margen de maniobra cuando muchos ya tenían preparados los ficheros con las especificaciones anteriores a falta de su presentación. Estos ficheros "antiguos" ya no serán válidos para su presentación a partir del 27 de julio de 2021, ya que serán rechazados por el Registro Mercantil, teniendo que volver a generar los ficheros de cuentas anuales de 2020 con las nuevas especificaciones, generar la huella digital correspondiente y preparar nuevamente los certificados de aprobación de las cuentas anuales, amén de la información que deba solicitarse a los clientes para poder cumplimentar la nueva hoja covid-19. Y todo ello antes del 30 de julio de 2021 para cumplir con el plazo legal de depósito de las cuentas anuales de 2020.

Comparte sólo esta página:

![]()

![]()

![]()