Novedades en el Modelo 200 del Impuesto sobre Sociedades para liquidar el ejercicio 2020.

Publicado: 28/06/2021

Boletin nº 26 - Año 2021

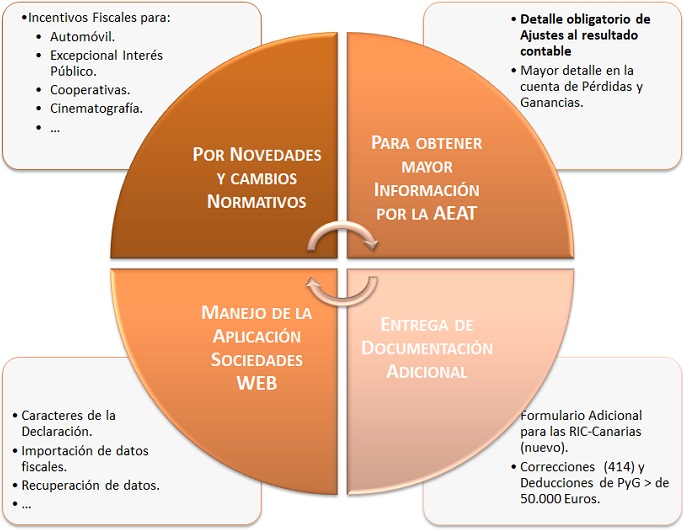

Como es conocido de nuestros lectores, entre el 1 y el 26 de julio de 2021, tenemos un "clásico" del ámbito fiscal: la presentación del Modelo 200 del Impuesto sobre Sociedades del ejercicio 2020; lamentablemente, como todo en los últimos 16 meses, marcado por la incidencia del COVID-19. Para este ejercicio, este modelo de liquidación presenta algunas novedades de "gran calado" y trascendencia que cualquier obligado a cumplimentarlo debe conocer en detalle. A continuación presentamos un gráfico que desde Supercontable.com entendemos podría sintetizar las cuatro líneas básicas de novedades que se han producido en el modelo, es un criterio personal, nada establecido, pero que entendemos puede acercar y ayudar al lector a interpretar las novedades que encontrará a la hora de cumplimentar este modelo sin que, obviamente, ello implique dejar de lado un estudio e interpretación detallada de cada apartado:

Observamos, en la distinción realizada, varios "bloques" de Novedades:

POR CAMBIOS NORMATIVOS.- En el Modelo 200 de liquidación del impuesto vamos a encontrar nuevos apartados y casillas para contener las novedades y cambios legislativos que tienen vigencia durante 2020. La mayoría de éstos tienen una relación directa con el COVID-19 y las situaciones que ha provocado en distintos sectores de actividad. Entre ellos podemos destacar novedades relacionadas con:

- Flexibilización del uso del Fondo de Educación y Promoción de las Cooperativas.

- Deducción por gastos en actividades de innovación tecnológica en la industria de la automoción.

- Libertad de amortización en inversiones realizadas en la cadena de valor de movilidad eléctrica, sostenible o conectada.

- Incentivos Fiscales para Eventos de Excepcional Interés Público.

- Materialización de la Reserva por Inversiones en Canarias -RIC-.

- Asimetrías Híbridas.

- Otras.

PARA OBTENER MAYOR INFORMACIÓN POR LA AEAT.- Efectivamente, la finalidad de estos cambios realizados en el Modelo 200 es el de conseguir un mayor detalle de información de los contribuyentes y de esta forma poder ser utilizado en "pos" de los objetivos de cada momento de la Administración tributaria.

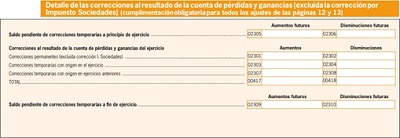

Principalmente nos gustaría destacar el nuevo detalle en la cuenta de Pérdidas y Ganancias para recoger específicamente los "Servicios de Profesionales Independientes" y sobre todo, el nuevo desglose o detalle que habremos de dar OBLIGATORIAMENTE a partir de este ejercicio 2020 por cada una de las correcciones al resultado contable que realicemos en la liquidación del Impuesto, es decir, por cada uno de los denominados "ajustes extracontables" que cumplimentemos en las páginas 12 y 13 del modelo.

Esta última novedad resulta muy significativa pues no solamente va a determinar la cumplimentación del Modelo 200 del ejercicio 2020 sino que puede condicionar la cumplimentación del modelo en ejercicios futuros por lo que para su cumplimentación aconsejamos se estudie detalladamente como hacerlo y las implicaciones que de ello pueden derivarse.

ENTREGA DE DOCUMENTACIÓN ADICIONAL.- Resulta conocido de nuestros lectores que en determinadas liquidaciones es necesario por parte del contribuyente entregar una documentación previa a la propia liquidación para que ésta sea correcta.

Un ejemplo de ello es la publicación de un nuevo formulario "Anexo V" relacionado con la Reserva para inversiones en Canarias con el fin de realizar la comunicación de la materialización de las inversiones anticipadas y su sistema de financiación, que como hemos anticipado, deberá presentarse previamente a la declaración del Impuesto sobre Sociedades del período impositivo en que se realicen las inversiones anticipadas.

MANEJO DE LA APLICACIÓN "SOCIEDADES WEB".- Al igual que ha ocurrido con "Renta WEB" el paso de los años hace que la Administración mejore las posibilidades de la aplicación y el contribuyente encuentre mayores facilidades a la hora de cumplimentar el Modelo. Entre ellas podríamos destacar:

- El apartado de caracteres de la declaración, que siempre ha resultado inamovible (una vez se habían seleccionado no podía ser cambiados debiendo borrar y realizar una declaración nueva si resultaba necesario), ahora permite la modificación en la mayoría de su casillas; esta circunstancia permite una mayor "flexibilidad" y posibilidades de manejo al rellenar las casillas o celdas de la aplicación.

- El contribuyente dispondrá de una mayor cantidad de Datos Fiscales que podrán ser trasladados al formulario de Sociedades web

- Los datos fiscales del contribuyente podrán ser importados por software desarrollado por otras entidades que permiten la presentación directa de la autoliquidación del Impuesto sobre Sociedades.

Todas las referencias en este comentario relacionadas, además de otras novedades que no implican necesariamente cambios en el Modelo 200, pero que evidentemente tienen relevancia en la liquidación del Impuesto, así como nuestros consejos para rebajar la factura fiscal de las empresas de reducida dimensión, pueden ser estudiados en detalle para su aplicación inmediata en nuestro ya "clásico" y en este ejercicio más que novedoso Seminario de "CUMPLIMENTAR EL MODELO 200 Y SUS NOVEDADES 2020 - Ejercicio COVID-19".

Todas las referencias en este comentario relacionadas, además de otras novedades que no implican necesariamente cambios en el Modelo 200, pero que evidentemente tienen relevancia en la liquidación del Impuesto, así como nuestros consejos para rebajar la factura fiscal de las empresas de reducida dimensión, pueden ser estudiados en detalle para su aplicación inmediata en nuestro ya "clásico" y en este ejercicio más que novedoso Seminario de "CUMPLIMENTAR EL MODELO 200 Y SUS NOVEDADES 2020 - Ejercicio COVID-19".Comparte sólo esta página:

![]()

![]()

![]()