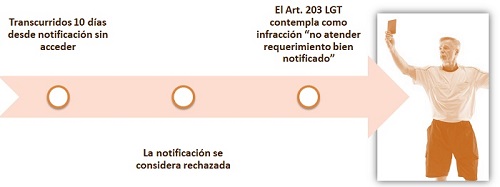

No atender una notificación electrónica de la AEAT, se entiende como rechazada y puede ser sancionada por resistencia, obstrucción, excusa o negativa.

Publicado: 17/06/2021

Boletin nº 25 - Año 2021

Para el Tribunal Económico Administrativo Central -TEAC-, así lo muestra en su Resolución 3869/2020 de 21 de mayo de 2021, el no atender un requerimiento de información de la Administración tributaria realizado a través de una notificación electrónica, implicará el rechazo por parte del destinario de la misma al no accederse a su contenido en los términos previstos en la normativa reguladora de las notificaciones por medios electrónicos. Pero es más:

(...) puede concurrir el elemento subjetivo necesario a efectos de imponer la sanción por la infracción tipificada en el artículo 203 (Infracción tributaria por resistencia, obstrucción, excusa o negativa a las actuaciones de la Administración tributaria) de la Ley General Tributaria -LGT- (...)

Recuerde que:

El art. 203 LGT entiende realizadas actuaciones tendentes a dilatar, entorpecer o impedir las actuaciones de la Administración tributaria el no atender algún requerimiento debidamente notificado.

Así esta Resolución, entre otras cuestiones trata de dirimir entre las posturas enfrentadas del Tribunal Economico Administrativo Regional de Madrid -TEAR- y el Director del Departamento de Inspección Financiera y Tributaria de la AEAT a la hora de determinar si habiéndose entendido rechazada la notificación de un requerimiento de información al no acceder a su contenido en la Dirección Electrónica Habilitada, puede concurrir el elemento subjetivo necesario a efectos de imponer la sanción por la infracción tipificada en el artículo 203 de LGT; hecho por otro lado absolutamente trascendente desde un punto de vista económico pues las sanciones tipificadas en este artículo oscilan entre los 150 euros y los 400.000 euros (para este caso se estableció en 10.000 euros). Así:

Pudieran existir circunstancias que exoneren de la responsabilidad por infracción tributaria (Art. 179 LGT).

Para el TEAC la falta de acceso por parte de la entidad a los requerimientos puestos a su disposición en la dirección electrónica habilitada trajo como consecuencia que se entendieran rechazadas las notificaciones dando al interesado por conocedor de los requerimientos que ha rechazado recibir. Ello significa que la desatención del requerimiento por falta de conocimiento real de su existencia como consecuencia del no acceso por el interesado a su contenido en la dirección electrónica habilitada o en la sede electrónica de la AEAT no lleva aparejada, sin más, la imposibilidad de sancionar tal conducta, como postula el TEAR, pudiendo concurrir el elemento subjetivo de la infracción cuando el no acceso mencionado constituye la conducta preparatoria de la desatención.

Llega incluso la Resolución del TEAC a "hacer suyos" los argumentos esgrimidos por el Director del Departamento de Inspección Financiera y Tributaria de la AEAT, cuando dice:

(...) la posición del TEAR haría en muchos casos de peor condición a quienes acceden al contenido de los actos puestos a su disposición en la dirección electrónica habilitada en el plazo establecido, teniéndose por notificados a todos los efectos legales, que a quienes no lo hacen. Los primeros, pese a no haber eludido la notificación, podrían ser sancionados si no contestaran al requerimiento de la Administración, en tanto que la ausencia de contestación nunca podría ser sancionada en los segundos pese a su conducta elusiva de la notificación. Si la finalidad del precepto es estimular a que los contribuyentes faciliten las actuaciones de la Administración tributaria, so pena de poder ser sancionados en caso contrario, el criterio del TEAR podría incitar más bien a la actitud contraria, al invitar a aquellos a un rechazo de las notificaciones que no lleva aparejado sanción alguna (...).

De ahí la conclusión mostrada en las primeras líneas del presente comentario y que venimos a sintetizar en: (independientemente de que pudieran existir circunstancias que exoneren de la responsabilidad por infracción tributaria de las establecidas en el artículo 179 LGT)

Comparte sólo esta página:

![]()

![]()

![]()