Cómo cumplimentar correctamente las nuevas casillas del Modelo 303 de IVA. Cuotas a compensar procedentes de períodos anteriores.

Publicado: 26/02/2021

ACTUALIZADO 12/04/2021

Boletin nº 15 - Año 2021

Ya en un comentario anterior nos "hicimos eco" de las novedades que, aquellos contribuyentes que realicen su autoliquidaciones trimestralmente, encontrarán en el mes de Abril del ejercicio 2021 en el Modelo 303 de Autoliquidación del Impuesto sobre el Valor Añadido -IVA-. Si bien las novedades no son muy significativas, existe una, la referida a las cuotas pendientes de compensación, que tiene un "calado" importante por cuanto de su correcta cumplimentación dependerá poder compensar cuotas en trimestres posteriores.

Para la Administración tributaria esta modificación es muy significativa pues "no en pocas ocasiones" los sujetos pasivos de este Impuesto han cumplimentado incorrectamente la casilla de "cuotas pendientes de compensación aplicadas en la autoliquidación", perdiendo derechos o generando otros que no les correspondían. Así, el cambio y las validaciones que encontraremos para su correcta cumplimentación, tienen como finalidad principal corregir un error "ciertamente masivo" en la cumplimentación de estas casillas que pudiera generar supuesto de sobrecompensación.

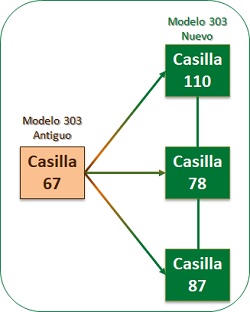

De esta forma la modificación a este respecto introducida por la Orden HAC/1274/2020, de 28 de diciembre consiste en sustituir la casilla (67) del modelo 303 utilizado para las liquidaciones del ejercicio 2020, que hasta ahora mostraba las cuotas pendientes de compensación aplicadas en la autoliquidación, por tres nuevas casillas:

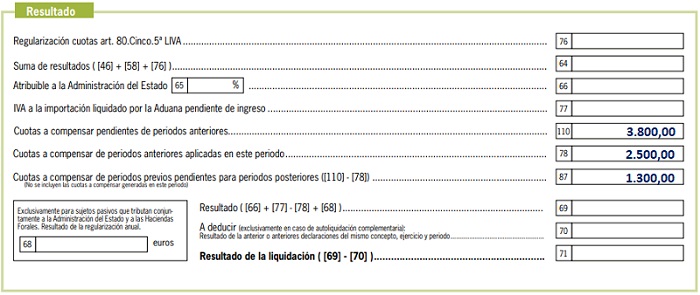

| Casilla 110 | Cuotas a compensar pendientes de períodos anteriores | Debemos cumplimentar el importe de las cuotas a compensar pendientes que procedan de períodos anteriores. Si el sujeto pasivo tributa conjuntamente a varias Administraciones, recogeremos en esta casilla, exclusivamente, el saldo a compensar ante la Administración del Estado |

| Casilla 78 | Cuotas a compensar de períodos anteriores aplicadas en este periodo | Debemos cumplimentar el importe de las cuotas a compensar pendientes procedentes de períodos anteriores que se apliquen en el periodo objeto de la autoliquidación. El contenido de esta casilla es equivalente al de la suprimida casilla (67) |

| Casilla 87 | Cuotas a compensar de periodos previos pendientes para periodos posteriores | El importe de esta casilla debe ser igual a la diferencia entre el importe consignado en la casilla (110) y el consignado en la casilla (78). Refleja el importe de las cuotas a compensar procedentes de períodos anteriores pendientes de aplicación al término del periodo objeto de la autoliquidación por no haber sido aplicadas en el mismo. En ningún caso debemos incluir en esta casilla el importe de las cuotas a compensar en períodos posteriores que se haya generado en el periodo objeto de la autoliquidación. |

Resulta importante significar, a efectos de una mejor comprensión de las modificaciones relacionadas, que la "nueva casilla 78" no habrá de ser cumplimentada en los casos que obtengamos un resultado de la liquidación negativo (del período liquidado por ejemplo 1T de 2021). De hecho la propia AEAT nos advierte que:

"(...) a partir del segundo trimestre de 2021, el resultado de la autoliquidación no podrá ser A COMPENSAR si la casilla (78) está cumplimentada, es decir, si se hubieran aplicado a la autoliquidación que se esté presentando cuotas pendientes de compensación generadas en períodos anteriores (...)".

Consejo:

Seguir este criterio aunque excepcionalmente para este 1erT de 2021 la web de la AEAT permita incluir cantidades en la casilla 78 y que el resultado salga a compensar.

De esta forma, en contra de lo que estábamos acostumbrados en las liquidaciones hasta 31.12.2020, el modelo 303 nos mostrará las cuotas a compensar de periodos previos pendientes para periodos posteriores (casilla 87) y por otro lado el resultado de la liquidación del período en curso, que efectivamente también podrá ser un resultado a compensar y que habrá de ser acumulado para el período (trimestre) siguiente, aún cuando no veamos la suma realizada en el propio modelo 303 presentado.

En este sentido, creemos la mejor forma de mostrar la correcta cumplimentación vendría dada por alguna simulación:

| EJEMPLO - SIMULACIÓN |

Un sujeto pasivo del IVA para su liquidación del primer trimestre de 2021 (1T/2021) dispone de la siguiente información:

|

En este sentido, para cumplimentar las nuevas casillas relativas a las cuotas a compensar del Modelo 303 de Autoliquidación de IVA del 1T/2021, deberá procederse de la siguiente forma si el sujeto pasivo pretende compensarse la totalidad del resultado a ingresar:

|

En el caso de que estas casillas no se cumplimenten correctamente la web mostrará un aviso informativo, si bien informa la propia Administración tributaria, a partir de las liquidaciones correspondientes a los periodos que se inicien el 01.04.2021 (2º Trimestre de 2021) esta validación generará en lugar de un aviso un error.

Comparte sólo esta página:

![]()

![]()

![]()