¿Puede la AEAT, como medida cautelar, adoptar el embargo preventivo de la totalidad de saldos y depósitos bancarios y derechos de cobro a clientes?

Publicado: 18/01/2021

Boletin nº 03 - Año 2021

Unifica criterio a este respecto el Tribunal Económico Administrativo Central -TEAC- en su Resolución 04998/2019 de 17 de noviembre de 2020, cuando se posiciona por la controversia surgida entre un contribuyente y la Administración Tributaria al adoptar ésta como medidas cautelares dirigidas a asegurar el cumplimiento de obligaciones tributarias, la adopción del embargo preventivo de la totalidad de saldos y depósitos en cuentas bancarias y derechos de cobro de clientes.

Para situarnos, hemos de recordar que el artículo 81 de la Ley 58/2003 General Tributaria, en relación con la adopción de medidas cautelares establece:

(...) Las medidas habrán de ser proporcionadas al daño que se pretenda evitar y en la cuantía estrictamente necesaria para asegurar el cobro de la deuda. En ningún caso se adoptarán aquellas que puedan producir un perjuicio de difícil o imposible reparación (...).

Como en otras ocasiones, sintetizamos de una forma un básica las posturas enfrentadas:

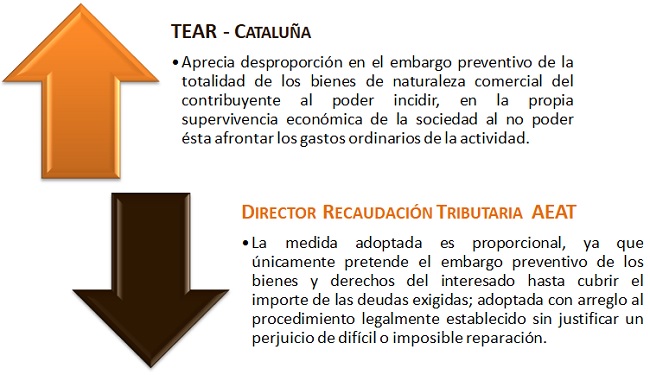

En este sentido el TEAC entiende que, aunque el acuerdo de adopción de medidas cautelares decrete el embargo preventivo de la totalidad de saldos y créditos, el límite al embargo, constituido por el importe de la deuda, opera de forma tal que, una vez alcanzado, no se habrían de efectuar nuevas retenciones ni de las entidades bancarias ni de los clientes de la sociedad deudora. Es más detalla el propio Tribunal que si la Administración tributaria constatara, una vez notificadas las diligencias de embargo preventivo de saldos a las entidades bancarias y de créditos a los clientes del deudor y a medida que va conociendo las retenciones de saldos y pagos efectuadas por éstos, que existe un exceso retenido sobre el importe de la deuda, comunicará a quien de entre ellos proceda la inmediata liberación de dicho exceso.

De esta forma el TEAC acaba por concluir que el embargo preventivo de saldos y créditos puede hacerse por su totalidad, siempre con el límite del importe de las deudas cuyo cobro se pretende asegurar (que se hace efectivo con la indicación del mismo en el acuerdo de adopción de medidas cautelares como máximo a embargar) y sin perjuicio del obligado cumplimiento del resto de los requisitos y que la medida cautelar no produzca perjuicios de difícil o imposible reparación. Ahora, también plantea el Tribunal que si la Administración tributaria constatara que existe un exceso retenido sobre el importe de la deuda, comunicará a quien de entre los clientes del deudor proceda la liberación del exceso retenido sobre el importe de la deuda.

Comparte sólo esta página:

![]()

![]()

![]()