Debe comunicar a la TGSS un nuevo concepto retributivo si sus empleados están teletrabajando.

Publicado: 02/06/2021

ACTUALIZADO 13/07/2021

Boletin nº 24 - Año 2021

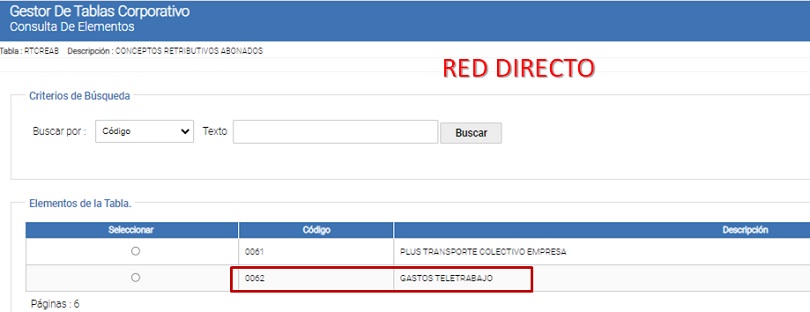

Así es; una de las figuras que con mayor fuerza han emergido consecuencia de la crisis sanitaria de la COVID-19, sin lugar a dudas, ha sido el Teletrabajo. Pues bien, las empresas que tengan empleadas a personas que estén desempeñando funciones laborales bajo esta modalidad de trabajo a distancia, habrán de comunicar (si es el caso) a la Tesorería General de la Seguridad Social -TGSS-, dentro de las retribuciones de cada uno de ellos un nuevo concepto retributivo 0062 GASTOS DE TELETRABAJO.

Observamos como la TGSS ya ha implementado en su plataforma este nuevo concepto retributivo para cumplir con la obligación de información por parte de las empresas.

Hemos de recordar a nuestros lectores que la Ley 10/2021, de 9 de julio, de trabajo a distancia, en su artículo 12, establece el derecho de los trabajadores que presten sus servicios bajo esta modalidad, a recibir el abono o compensación de los gastos en que pudieran incurrir por el desempeño de sus tareas; gastos relacionados con los equipos, herramientas y medios vinculados al desarrollo de su actividad laboral. Por otro lado, esta misma Ley 10/2021, de 9 de julio, de trabajo a distancia, en su artículo 7, cuando establece el contenido mínimo obligatorio que debe contemplar un acuerdo de trabajo a distancia, contempla la:

b) Enumeración de los gastos que pudiera tener la persona trabajadora por el hecho de prestar servicios a distancia, así como forma de cuantificación de la compensación que obligatoriamente debe abonar la empresa y momento y forma para realizar la misma, que se corresponderá, de existir, con la previsión recogida en el convenio o acuerdo colectivo de aplicación

Recuerde:

Estas compensaciones no cotizan; no se incluyen en la base de cotización.

Pues bien, este nuevo concepto retributivo habilitado por la TGSS, busca recoger la compensación de estos gastos que soportan los trabajadores por desempeñar su trabajo a distancia, y que les son abonados/compensados por parte de la empresa. Resulta evidente y lo hace constar la TGSS en su Boletín 03-2021 de noticias, que como, con cualquier otro importe monetario entregado a los trabajadores no incluido en la base de cotización, se deberá disponer de la justificación de que la compensación abonada por la empresa al trabajador responde a la normativa vigente, a efecto de posibles actuaciones de revisión.

Para estos casos, la justificación vendría dada por el contenido del acuerdo de trabajo a distancia establecido entre empresa y trabajador y la regulación recogida a este respecto en los convenios o acuerdos colectivos.

Consecuentemente, si su empresa compensa este tipo de gastos, no olvide relacionar los mismos en este nuevo concepto retributivo 0062 GASTOS DE TELETRABAJO con obligación de comunicar a la TGSS.

Comparte sólo esta página:

![]()

![]()

![]()