Recuerde: 2020 es el último período impositivo del IS para incrementar la Reserva de Nivelación de 2015.

Publicado: 01/07/2021

Boletin nº 27 - Año 2021

Inmersos en pleno período de liquidación del Impuesto sobre Sociedades -IS- (para aquellas mercantiles cuyo ejercicio económico coincide con el año natural), interesa recordar a nuestros lectores algunas de las obligaciones que no podrán eludir en la cumplimentación del Modelo 200; entre ellas la asumida por aquellos contribuyentes del Impuesto que redujeron su base imponible en el ejercicio 2015 consecuencia del incentivo fiscal denominado reserva de nivelación.

Previamente, resulta imprescindible comentar que este incentivo fiscal, que puede suponer una reducción del 10% de la Base Imponible del IS para las Empresas de Reducida Dimensión -ERD- (aquellas con un importe neto de su cifra de negocios inferior a 10 millones de euros -Art. 101 LIS-), siempre que tributen al tipo general del impuesto (25%).

Con independencia de otros requisitos necesarios para su aplicación y que hemos tratado en diversos comentarios de Supercontable.com, interesa a efectos del presente decir que, en la práctica este incentivo permitirá minorar la tributación de un determinado período impositivo respecto de las bases imponibles negativas que se vayan a generar en los 5 años siguientes, anticipando en el tiempo la aplicación de las futuras bases imponibles negativas, y si éstas no se generasen en ese período (5 años), permitiría diferir durante 5 años la tributación de la reserva constituida, o dicho en términos más "coloquiales":

En la práctica supone el diferimiento de parte del pago del Impuesto como máximo a 5 años.

Permite reducir la base imponible del impuesto en un ejercicio, asumiendo el contribuyente beneficiado la obligación de incrementar, en la misma cuantía reducida, la base del impuesto en los 5 años inmediatos y sucesivos en que se obtengan bases imponibles negativas y hasta agotar la reserva; las cantidades que pudieran quedar pendientes de ser incrementadas deberán aumentar en su totalidad la base imponible del 5º ejercicio desde su reducción.

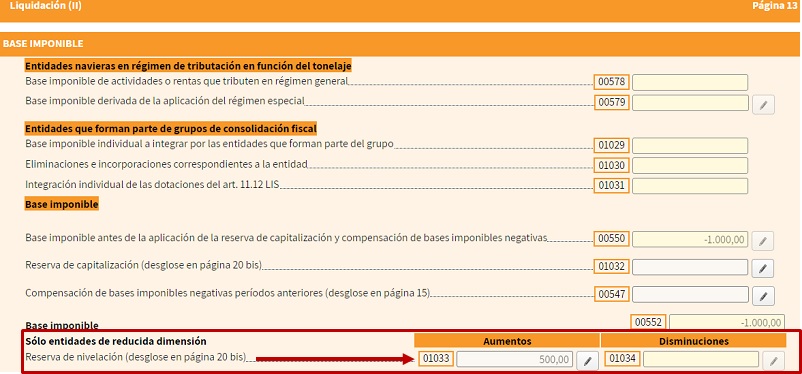

En este sentido, todas aquellos contribuyentes del IS que en el ejercicio 2015 hubiera "hecho uso" de este incentivo fiscal y en 2020, todavía tuviesen cantidades pendientes de aumentar, por no haber tenido la oportunidad de hacerlo en los ejercicios 2016, 2017, 2018 y 2019, habrán de realizarlo íntegramente en la liquidación del ejercicio 2020; será en la casilla 1033 del Modelo 200:

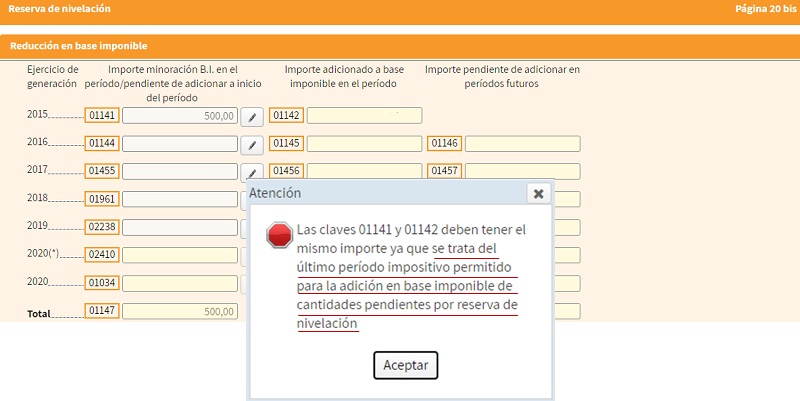

Si usted utiliza la plataforma de la Agencia tributaria "Sociedades WEB" de alguna forma para transmitir la liquidación de este Modelo 200, y no hubiese aplicado la reserva de nivelación en los términos aquí relatados, probablemente obtendrá un error en el siguiente sentido:

Las referencias aquí relacionadas, además de otras novedades que implican cambios obligatorios en la cumplimentación del Modelo 200 (correcciones al resultado contable por ejemplo), que tienen relevancia en la liquidación del Impuesto, así como nuestros consejos para rebajar la factura fiscal de las empresas de reducida dimensión, pueden ser estudiados en detalle para su aplicación inmediata en nuestro ya "clásico" y en este ejercicio más que novedoso Seminario de "CUMPLIMENTAR EL MODELO 200 Y SUS NOVEDADES 2020 - Ejercicio COVID-19".

Las referencias aquí relacionadas, además de otras novedades que implican cambios obligatorios en la cumplimentación del Modelo 200 (correcciones al resultado contable por ejemplo), que tienen relevancia en la liquidación del Impuesto, así como nuestros consejos para rebajar la factura fiscal de las empresas de reducida dimensión, pueden ser estudiados en detalle para su aplicación inmediata en nuestro ya "clásico" y en este ejercicio más que novedoso Seminario de "CUMPLIMENTAR EL MODELO 200 Y SUS NOVEDADES 2020 - Ejercicio COVID-19".

Comparte sólo esta página:

![]()

![]()

![]()