¡Cuidado! Este mismo lunes 1 de junio finalizan los plazos tributarios suspendidos.

Publicado: 25/05/2020

Boletín nº 21 - Año 2020

Efectivamente, no puede esperar más para presentar sus alegaciones, realizar pagos pendientes a la Administración, atender requerimientos, diligencias de embargo, etc.; ha sido levantada la suspensión de los plazos administrativos y procesales que se encontraban suspendidos, con efectos para 1 de junio de 2020 para los plazos administrativos y 4 de junio de 2020 para los plazos procesales.

¿Cómo afecta esto a los PLAZOS TRIBUTARIOS? Nuestros lectores más asiduos ya conocen por nuestro comentario "Real Decreto-Ley 15/2020: Medidas en el ámbito de Suspensión de plazos y aplazamientos tributarios", la justificación de como estos plazos fueron suspendidos en general, inicialmente hasta el 30 de Abril de 2020 por Real Decreto-ley 8/2020 y, con posterioridad, por la disposición adicional 1ª del Real Decreto-Ley 15/2020, se ampliaron hasta 30 de mayo de 2020, que a efectos prácticos cumple el primer día hábil siguiente, es decir, 1 de junio de 2020.

Pues bien, la última prórroga de la situación de Estado de Alarma, regulada en el Real Decreto 537/2020, de 22 de mayo, por el que se prorroga el estado de alarma declarado por el Real Decreto 463/2020, de 14 de marzo, por el que se declara el estado de alarma para la gestión de la situación de crisis sanitaria ocasionada por el COVID-19, mantiene la vigencia de éste hasta las 00:00 horas del día 7 de junio de 2020.

De aquí se deriva que se hubiese de tomar la determinación de realizar una nueva ampliación de la suspensión de plazos administrativos (y entre ellos los tributarios) y procesales vigentes hasta 1 de junio de 2020 o simplemente, como así ha ocurrido, desvincular la suspensión de los plazos administrativos y procesales de la vigencia del Estado de Alarma, levantando la misma para reanudar o, en su caso, reiniciar el cómputo de los plazos desde esa misma fecha para los plazos administrativos y desde 4 de junio de 2020 para los plazos procesales, de prescripción y caducidad.

Esta determinación la encontramos en el referido Real Decreto 537/2020, concretamente en sus artículos 8, 9 y 10.

Como vemos, en nada se modifican los efectos del artículo 33 del Real Decreto-ley 8/2020, por lo que en el ámbito tributario no ha existido modificación alguna y se mantienen los plazos ya fijados consecuencia de la publicación del RD-ley 15/2020.

Así, finalizarán el próximo día 1 de junio de 2020 todos los plazos relacionados con procedimientos cuyo plazo hubiera concluido antes de esta fecha, relacionados entre otros con:

- El pago de la deuda tributaria liquidada por la Administración y de deudas tributarias en apremio (apartados 2 y 5 del artículo 62 de la LGT),

- Vencimientos de los plazos y fracciones de los acuerdos de aplazamiento y fraccionamiento concedidos,

- El desarrollo de las subastas y adjudicación de bienes a los que se refieren los artículos 104.2 y 104 bis del Reglamento General de Recaudación, aprobado por Real Decreto 939/2005,

- Atender los requerimientos, diligencias de embargo y solicitudes de información con trascendencia tributaria,

- Formular alegaciones ante actos:

- De apertura de dichos trámites o de audiencia,

- Dictados en procedimientos de aplicación de los tributos,

- Sancionadores o de declaración de nulidad,

- Devolución de ingresos indebidos,

- Rectificación de errores materiales y de revocación.

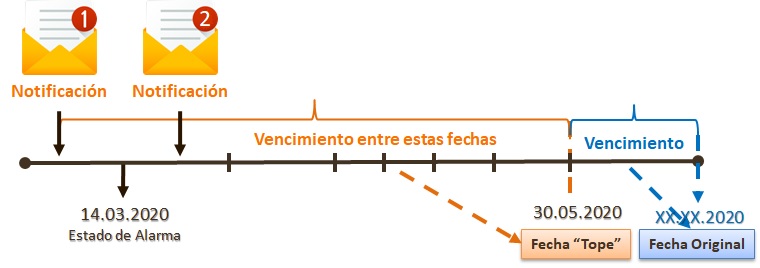

- Atender los requerimientos y solicitudes de información formulados por la Dirección General del Catastro que se encuentren en plazo de contestación a la entrada en vigor de este Real Decreto-ley 8/2020 (14.03.2020)

- ...

Como podemos observar, con independencia que la Notificación haya sido recibida antes o después de ser decretado el Estado de Alarma, si el vencimiento del plazo se produce antes de 30 de mayo de 2020 (1 de junio a efectos prácticos), el plazo se amplía hasta esta misma fecha; en aquellos casos que el vencimiento fuese posterior, permanecerá éste.

| PLAZOS PARA LA INTERPOSICIÓN DE RECURSOS DE REPOSICIÓN Y RECLAMACIONES ECONÓMICO - ADMINISTRATIVAS |

Respecto de los plazos para la interposición de recursos de reposición y reclamaciones económico-administrativas que el cómputo del MES para presentar los mismos empezará a contarse desde el 30 de mayo de 2020 y consecuentemente terminará el 30 de junio de 2020 (inclusive), aplicándose:

|

Comparte sólo esta página:

![]()

![]()

![]()