¿Cómo evitar pagar más en la Renta si el SEPE, por error, le ha pagado ERTEs en exceso?.

Publicado: 25/11/2020

Boletín nº 46 - Año 2020

Resulta "vox populi" que, bien por error del Servicio Público de Empleo Estatal -SEPE-, bien por error de las empresas al solicitar las prestaciones por desempleo, muchos de los trabajadores incluidos en ERTES por COVID-19 han recibido prestaciones por desempleo que no les corresponden; la causa puede venir dada porque han cobrado más de lo que les pertenecía en cada momento, porque se han reincorporado a la actividad y les siguen pagando la prestación, porque...

Evidentemente esta circunstancia puede motivar que determinados trabajadores-contribuyentes del Impuesto sobre la Renta de las Personas Físicas -IRPF-, en sus declaraciones del ejercicio 2020, se vean obligados a pagar por cobrar unas cantidades que, antes o después, van a tener que devolver al SEPE, pues le resultarán reclamadas.

Igual de evidente resulta que no todos los trabajadores estarán obligados a realizar la Declaración de la Renta al no superar los límites establecidos a tal fin; serán aquellos cuyos rendimientos del trabajo no sean superiores a 22.000 euros si han cobrado de un solo pagador o no superen los 14.000 euros en caso de haber tenido más de un pagador -por ejemplo, su empresa y el SEPE- y lo percibido de la segunda fuente no supere los 1.500 euros. Ahora bien, aquellos que superen estos límites y hayan cobrado cantidades del SEPE que no les corresponden, estarán tributando por cantidades cobradas que finalmente tendrán que devolver al SEPE por lo que entraríamos en un "bucle de trastornos y gestiones" con la Administración tributaria que normalmente nadie desea. Básicamente el "bucle" vendría dado por:

- Realizaríamos la declaración de la renta tributando por una cantidad irreal que efectivamente hemos cobrado pero que "antes o después" habremos de devolver.

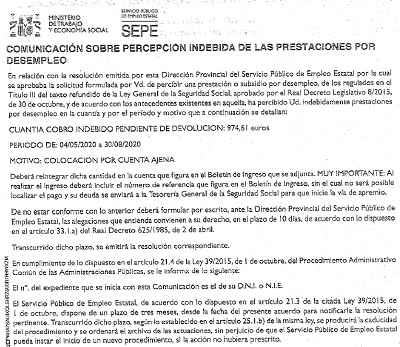

- "Antes o después" el SEPE nos reclamará las cantidades indebidamente cobradas (véase imagen).

- Desearemos recuperar el dinero pagado en exceso en nuestra declaración de la renta por cantidades que cobramos pero que hemos tenido que devolver por lo que consecuentemente no fueron nuestros ingresos (y retenciones) reales del ejercicio; ello implicará realizar una rectificación de la autoliquidación presentada y realizar una solicitud de ingresos indebidos.

- (... "y lo que todos estos trámites conllevan"...)

Así, el trabajador-contribuyente y en la mayoría de ocasiones, el asesor, consultor, gestor de la empresa que realiza las declaraciones de la renta de estos trabajadores, deberá tomar medidas para (si es lo deseado) impedir entrar en el referido "bucle de trastornos y gestiones" optando por:

- Dejar correr el hecho y esperar que no exista un "antes o después" en la reclamación de cantidades por parte del SEPE,...(una apuesta personal...)

- Realizar los trámites necesarios (como detallamos en el apartado siguiente) para devolver las cantidades indebidamente cobradas declarando en el IRPF del ejercicio 2020 de acuerdo a los ingresos reales que le correspondería a tenor de las circunstancias acontecidas en el ejercicio económico (nuestra recomendación además de muestra de buena voluntad).

Trámites para devolver cantidades indebidamente cobradas

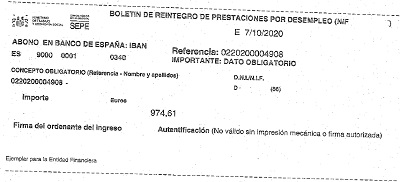

Como hemos comentado, "a priori", "antes o después", el SEPE comunicará a los trabajadores el cobro indebido, el motivo del mismo y el importe que adeudan (ejemplo gráfico real en la imagen inicial); se enviará una liquidación con un número de referencia y un número de cuenta para devolver las cantidades cobradas indebidamente en el Banco de España.

Recuerde que:

Dispone hasta 30 de junio para regularizar esta situación y reintegrar el dinero pero ¡cuidado! que el SEPE necesita "su tiempo" para enviar la carta de liquidación y realizar las gestiones adecuadas.

Ahora bien, con el devenir de los acontecimientos, no resulta descabellado pensar que el SEPE, bien por el exceso de trabajo en el que se encuentran sus trabajadores inmersos, bien porque no disponen de la información actualizada de los trabajadores a efectos de poderles notificar (dirección postal, etc.), bien por otros muchos motivos, no pueda realizar estas reclamaciones antes de finalizar el período de liquidación del próximo IRPF (30 de junio de 2021) y consecuentemente nos encontremos ante la secuencia presentada en párrafos anteriores (declarar el exceso cobrado, tener que devolverlo y solicitar devolución de ingresos indebidos).

Así, el trabajador-contribuyente, su asesor, gestor, o responsable de presentar su declaración de la renta, podrá comunicar directamente al SEPE la situación que provoca su exceso en el cobro de prestaciones:

- A través de Internet, en www.sepe.es, si dispone de certificado digital, DNI electrónico o usuario y contraseña cl@ve.

- Llamando al teléfono de atención a la ciudadanía (900 812 400) o las propias delegaciones provinciales.

- En la oficina de empleo de su domicilio, previa petición de cita en la Web citada.

Puede ocurrir que desde el SEPE le digan que la obligada a realizar esa comunicación es la empresa, y es correcto mediante la comunicación de los períodos de actividad, pero no es menos cierto que la empresa ha podido comunicar adecuadamente la situación del trabajador, en más de una ocasión y el error se siga produciendo (de hecho está ocurriendo en la práctica); finalmente le tramitarán esta petición pues "conviene a todas la partes".

Puede ocurrir que desde el SEPE le digan que la obligada a realizar esa comunicación es la empresa, y es correcto mediante la comunicación de los períodos de actividad, pero no es menos cierto que la empresa ha podido comunicar adecuadamente la situación del trabajador, en más de una ocasión y el error se siga produciendo (de hecho está ocurriendo en la práctica); finalmente le tramitarán esta petición pues "conviene a todas la partes".

Una vez comunicada la incidencia al SEPE, éste le remitirá la liquidación que le corresponda, con los datos y en los términos señalados en los párrafos e imagen anteriores, al tiempo que le facilitarán una carta de pago con un número de referencia que servirá para ingresar las cantidades cobradas en exceso en una cuenta bancaria del Banco de España.

Conocemos las dificultades actuales de la comunicación con el SEPE, pero nuestro consejo es que no se desista en el intento pues aunque todavía se tiene tiempo suficiente para realizar la comunicación, el SEPE inicialmente dará de baja o regularizará las prestaciones; con posterioridad (y para ello tardará un tiempo) tramitará y enviará la liquidación y por último acusará la recepción de la devolución y acreditará las retribuciones ante la AEAT; consecuentemente hemos de buscar que este organismo disponga del tiempo suficiente para corregir la prestación recibida y realizar la Declaración de la Renta de 2020 con seguridad y certeza de estar declarando lo correcto.

Comparte sólo esta página:

![]()

![]()

![]()