En el Impuesto sobre Sociedades, ¿puedo deducir las retenciones de rentas de arrendamiento devengadas si no han sido pagadas?.

Publicado: 27/07/2020

Boletín nº 30 - Año 2020

La respuesta a esta cuestión nos la da directamente el Tribunal Económico Administrativo Central -TEAC- en su Resolución 5810/2019 de 29 de Junio de 2020 cuando resolviendo un recurso extraordinario de alzada para la unificación de criterio, busca determinar, dentro del ámbito del Impuesto sobre Sociedades -IS-, la procedencia de la deducción y, en su caso, devolución de las retenciones correspondientes a las rentas devengadas por arrendamiento cuando dichas rentas no han sido pagadas. Así, el criterio del TEAC es:

En el ámbito del Impuesto sobre Sociedades no procede la deducción de las retenciones correspondientes a las rentas devengadas de un arrendamiento cuando dichas rentas no han sido pagadas, salvo que el obligado al pago de las rentas, una vez exigibles las mismas, hubiese ingresado en el Tesoro el importe correspondiente a dichas retenciones.

En el ámbito del Impuesto sobre Sociedades no procede la deducción de las retenciones correspondientes a las rentas devengadas de un arrendamiento cuando dichas rentas no han sido pagadas, salvo que el obligado al pago de las rentas, una vez exigibles las mismas, hubiese ingresado en el Tesoro el importe correspondiente a dichas retenciones.

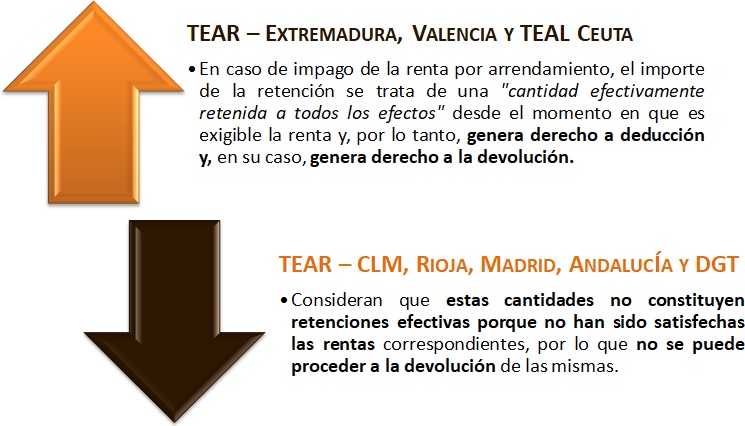

La Directora General de Tributos solicita al propio Tribunal que se declare que por cantidades efectivamente retenidas, en el sentido de los artículos 139.2 del TRLIS y 127.2 de la vigente LIS, debe entenderse las retenciones soportadas efectivamente y no simplemente las que hubo obligación de practicar; teniendo en cuentra que han existido distintos criterios interpretativos resueltos por los distintos Tribunales Económico Administrativos Regionales como gráficamente mostramos:

Para el TEAC, el momento en que nace la obligación de retener es distinto en el ámbito del Impuesto sobre la Renta de las Personas Físicas -IRPF- que en el del Impuesto sobre Sociedades -IS-:

- IRPF.- Nace, con carácter general, en el momento en que se satisfacen o abonan las rentas correspondientes.

- IS.- Nace en el momento de exigibilidad de la renta.

Esto podría hacer pensar que no resulta preciso haber cobrado la renta para que el perceptor pudiera deducirse la retención que le debió ser aplicada sino que la podría deducir desde el momento en que la renta fuera exigible. Ahora bien, el TEAC recurre a la definición de "retener" (descontar de un pago el importe de una deuda tributaria), para justificar que en tanto el pago no se realice no cabe la práctica de retención alguna y que sólo tras el pago podrá saberse si se practicó o no la retención. Dicho con otras palabras, la retención se asocia necesariamente al pago, de manera que aunque la obligación de retener nazca en un momento anterior -con la exigibilidad de la renta-, sólo puede cumplirse efectivamente en el momento del pago.

En el IS, la retención se asocia necesariamente al pago.

Consecuentemente el TEAC afirma que no basta con que haya nacido la obligación de retener -con la exigibilidad de la renta- sino que resulta necesario también que se haya podido practicar la retención correspondiente, lo cual sucede únicamente cuando la renta se haya pagado o satisfecho.

Dicho esto, si el obligado al pago de las rentas, que no las satisface una vez que son exigibles, ingresara en el Tesoro el importe de la retención legalmente establecida, dicho ingreso tendría la consideración de un ingreso debido de retenciones no practicadas. Si en tal circunstancia se impidiera al perceptor de las rentas la deducción de la retención correspondiente, se produciría un enriquecimiento injusto a favor de la Administración, razón por la cual en este tipo de situaciones procedería reconocer al perceptor el derecho a deducir las retenciones correspondientes a las rentas no satisfechas.

Comparte sólo esta página:

![]()

![]()

![]()