La cesión del uso del vehículo por la empresa durante el Estado de Alarma ¿supone una retribución en especie aunque éste haya estado inmovilizado?

Publicado: 31/07/2020

Boletín nº 31 - Año 2020

Empezamos a comprobar que la situación de Estado de Alarma consecuencia del COVID-19 está suponiendo una multitud de situaciones con implicaciones fiscales que generan dudas en los contribuyentes, situaciones tales como: incidencia del confinamiento en la residencia fiscal, la suspensión de plazos en las notificaciones electrónicas, la imputación de rentas inmobiliarias por segunda vivienda durante el estado de alarma,..., y el que es objeto del presente comentario, la solución aportada por la Dirección General de Tributos -DGT- ante la consideración o no como retribución en especie de la cesión los vehículos de empresa a sus empleados durante la situación de Estado de Alarma aún cuando los automóviles no han podido ser utilizados al existir limitaciones en el desplazamiento y obligaciones de confinamiento.

La DGT se establece su criterio en la consulta vinculante V1387-20, de 13 de mayo de 2020, adelantando que "el estado de alarma no implica la inmovilización del vehículo, sino la limitación de los desplazamientos a los permitidos en dicho estado", apreciación que ya vaticina lo que finalmente es su conclusión, que viene dada por:

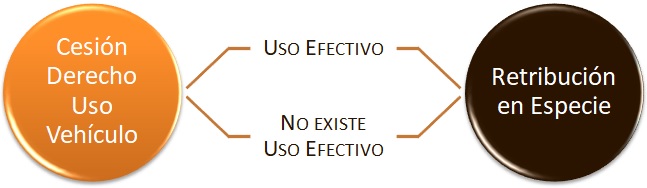

(...) la imputación al contribuyente de la retribución en especie deriva de la obtención del derecho de uso del vehículo, existiendo dicha retribución en la medida en que éste tenga la facultad de disponer del vehículo para usos particulares, con independencia de que exista o no una utilización efectiva para dichos fines, por lo que procede en consecuencia la imputación de un rendimiento de trabajo en especie (...)

(...) la imputación al contribuyente de la retribución en especie deriva de la obtención del derecho de uso del vehículo, existiendo dicha retribución en la medida en que éste tenga la facultad de disponer del vehículo para usos particulares, con independencia de que exista o no una utilización efectiva para dichos fines, por lo que procede en consecuencia la imputación de un rendimiento de trabajo en especie (...)

Comparte sólo esta página:

![]()

![]()

![]()