Obligaciones en la compra de inmuebles a No residentes sin establecimiento permanente. Retención, plazos, Modelos.

Publicado: 18/09/2019

Boletín nº 36 - Año 2019

Comenzamos de forma directa, el comprador normalmente habría de retener e ingresar en la AEAT; ahora bien, no será así en todos los casos pues si usted es el adquirente de un inmueble situado en España y su vendedor es un no residente, puede no estar obligado a practicar retención o efectuar ingreso a cuenta cuando: (Art. 14 Reglamento Impuesto sobre la Renta de No Residentes - Real Decreto 1776/2004 - RIRNR)

- El transmitente acredite su sujeción al Impuesto sobre la Renta de las Personas Físicas (IRPF) o al Impuesto sobre Sociedades (IS) mediante certificación expedida por el órgano competente de la Agencia Tributaria.

- Los bienes inmuebles se aporten en la constitución o aumento de capital de sociedades residentes en territorio español.

Recordemos, que de acuerdo con el apartado 2 del artículo 25 del Texto Refundido de la Ley del Impuesto sobre la Renta de No Residentes (Real Decreto Legislativo 5/2004 - LIRNR):

(...) 2. Tratándose de transmisiones de bienes inmuebles situados en territorio español por contribuyentes que actúen sin establecimiento permanente, el adquirente estará obligado a retener e ingresar el 3 por ciento, o a efectuar el ingreso a cuenta correspondiente, de la contraprestación acordada, en concepto de pago a cuenta del impuesto correspondiente a aquéllos (...).

Recuerde que...

En inmueble varios titulares (residentes y no residentes) la retención se practicará sobre la parte de contraprestación que corresponda a la participación del/los no residente/s.

El obligado a retener o ingresar a cuenta (adquirente persona física o jurídica, residente o no residente) deberá presentar el Modelo 211 de la AEAT de "Retención en la adquisición de bienes inmuebles a no residentes sin establecimiento permanente" en el plazo de un mes a partir de la fecha de transmisión.

Además, una vez efectuado el ingreso, entregará el "ejemplar para el transmitente no residente" del propio Modelo 211 a dicha persona, que lo utilizará a efectos de justificar el pago a cuenta cuando presente autoliquidación por la renta derivada de la transmisión, y mantendrá en su poder el "ejemplar para el adquirente" como justificante del ingreso efectuado.

Si la retención o ingreso a cuenta no se hubiesen ingresado, los bienes transmitidos quedarán afectos al pago del importe que resulte menor entre:

- Dicha retención o ingreso a cuenta y

- El impuesto correspondiente

En este caso, el registrador de la propiedad hará constar la afección del inmueble al pago y la cantidad de que responda la finca, por nota al margen en la inscripción respectiva. Esta nota se cancelará, en su caso, por caducidad o mediante la presentación de la carta de pago o certificación administrativa que acredite la no sujeción o la prescripción de la deuda; todo ello con independencia de las sanciones que pudieran corresponder por la infracción referida.

Por su parte, el contribuyente no residente (vendedor o transmitente) deberá declarar, y, si corresponde, ingresar el impuesto definitivo, compensando en la cuota el importe retenido por el comprador, en el plazo de tres meses contados a partir del mes siguiente a la fecha de tranmisión (con independencia del resultado de la autoliquidación). Para ello utilizará el Modelo 210. A este respecto, resulta interesante conocer que:

- En el caso de pérdidas, también se deberá presentar esta autoliquidación si se desea ejercer el derecho a la devolución de la retención que hubiese sido practicada.

- Si el inmueble transmitido es de titularidad compartida por un matrimonio en el que ambos cónyuges son no residentes se podrá realizar una única autoliquidación.

| EJEMPLO. Transmisión de Iinmueble situado en España por vendedores no residentes |

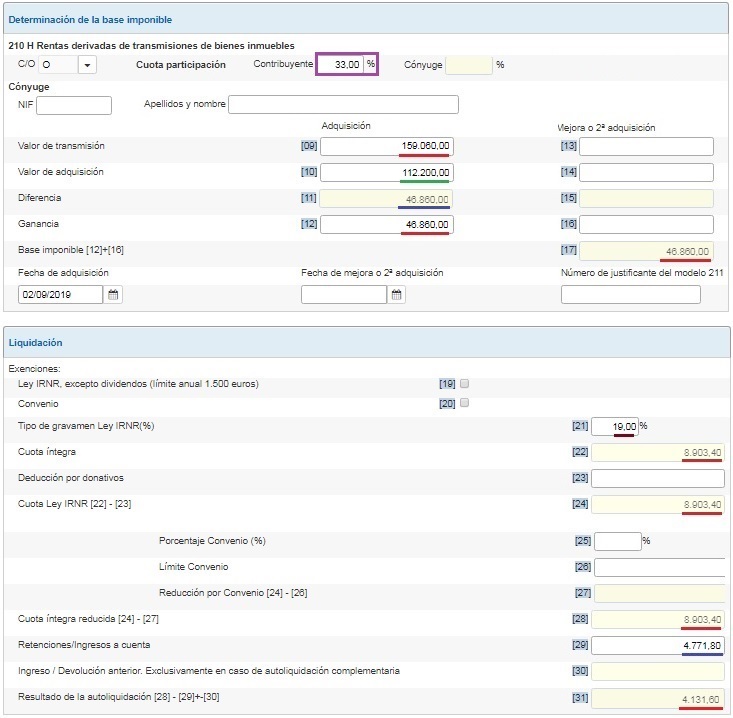

Don "Supercontable" español y residente en territorio nacional ha adquirido un inmueble en la costa valenciana por un valor de 482.000 Euros. Este inmueble era propiedad de tres hermanos italianos de los cuales solo uno es residente en territorio nacional. El inmueble fue adquirido por 315.000 Euros en el año 2016 y su fin fue el de uso y disfrute personal, no habiéndose dedicado a alquiler turístico ni ninguna otra actividad. Los gastos notariales y de gestión supusieron 25.000 Euros, y no ha sido reparado ni reformado durante este tiempo. Los porcentajes de participación del inmueble serían de: A: 34%, B: 33%, C: 33% siendo estos dos últimos no residentes y sin establecimiento permanente en el territorio nacional. |

COMPRADOR: Sr. D. "SUPERCONTABLE" Como hemos podido ver en el presente comentario, será el comprador el que deberá retener por la transmisión de inmuebles con no residentes sin establecimiento permanente un 3 por ciento del importe de transmisión de la parte correspondiente a los "transmitentes" no residentes. Para ello, D. "Supercontable" deberá calcular el porcentaje (%) de participación del inmueble correspondiente a dicha parte: 33% (B) + 33% (C) = 66% y liquidar y presentar el modelo 211 de la AEAT. Así, obtendrá el importe de la transmisión correspondiente a la parte de los no residentes, que resultará de multiplicar el valor de transmisión por el porcentaje participado: 66% x 482.000 = 318.120 Euros. Cantidad de retención aplicada por la adquisición del inmueble: 3% x 318.120 = 9.543,60 Euros. Esta sería la liquidación del Modelo 211 que debería presentar el adquiriente de la vivienda:

VENDEDORES: TRES HERMANOS ITALIANOS Por su parte cada vendedor deberá presentar un modelo 210 individualizado en el que se reflejarán las cantidades prorrateadas según el porcentaje de participación que le corresponda a cada uno de ellos, es decir, un 33% para cada uno de los no residentes.

Dicha ganancia se corresponde con la Base Imponible del Impuesto sobre la Renta de los No Residentes, al que, por la ganancia por venta de inmuebles, le corresponde un tipo de gravamen del 19%. Por otra parte debemos incluir en el Modelo 210 la cantidad retenida al comprador que le corresponde a cada uno de los no residentes, que en este caso al tener el mismo porcentaje de participación será el mismo importe para ambos:

Esta sería la liquidación del Modelo 210 que cada uno de los No Residentes debería cumplimentar por la venta del inmueble:

|

Comparte sólo esta página:

![]()

![]()

![]()