Fecha de adquisición de Inmueble para determinar ganancia patrimonial. ¿Desde la firma del contrato de leasing o desde la opción de compra?

Publicado: 18/11/2019

Boletín nº 44 - Año 2019

Para la redacción del presente comentario nos "hacemos eco" de la Resolución publicada por el Tribunal Económico Administrativo Central (TEAC) con fecha 10 de septiembre de 2019: Resolución 04603/2016.

Aún cuando esta Resolución reitera el criterio ya establecido en RG 2344/09 y confirmado por Sentencia de la Audiencia Nacional de 24 de Octubre de 2013 (rec. nº. 444/2010), consideramos adecuado realizar una síntesis de la misma por dos motivos principalmente:

- Su reciente publicación.

- El crecimiento de las compras de inmuebles mediante los denominados contratos de arrendamiento financiero o leasings.

Si bien la controversia surgida entre Contribuyente y Administración tributaria tiene como protagonista a una sociedad patrimonial, interesa sintetizar el criterio que para el TEAC tiene el cómputo del período de generación de una ganancia patrimonial pues de éste, dependerá en gran medida, el importe a pagar por el contribuyente, sea éste un contribuyente del Impuesto sobre Sociedades (IS) o del Impuesto sobre la Renta de las Personas Físicas (IRPF).

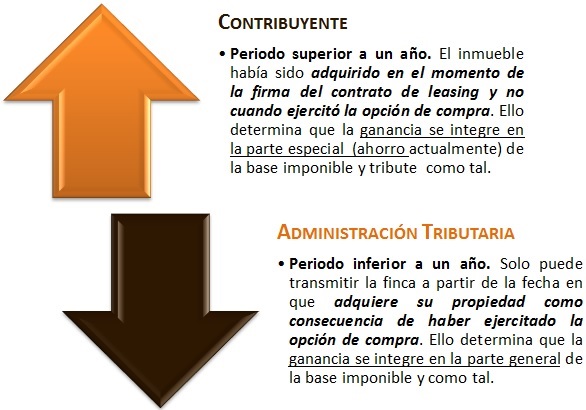

Las posturas enfrentadas de Administración y contribuyente respecto del período de generación se resumen en:

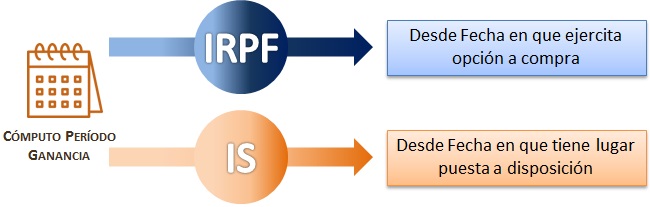

Para resolver esta cuestión el TEAC realiza una distinción entre que la normativa aplicable (y consecuentemente los contribuyentes a los que afecta) sea la del IRPF (como es el caso resuelto) o sea la del IS.

Recuerde que...

La normativa del IS no se puede asimilar (a este respecto) para los contribuyentes que determinen su renta de acuerdo con las normas de IRPF, aún cuando por Ley estén obligados a llevar contabilidad.

Así, el IMPUESTO SOBRE SOCIEDADES da un tratamiento favorable a los contratos de leasing, de forma que, el usuario del contrato se configura "fiscalmente" como propietario del bien objeto del mismo desde la fecha en la que tiene lugar su puesta a disposición a condición de que éste ejercite la opción de compra; de ahí que se permita deducir las cuotas de amortización que corresponderían a los bienes objeto del contrato. Este tratamiento tiene su reflejo en el marco de los beneficios fiscales a la inversión contemplados en la normativa del Impuesto (IS) al tiempo que también es asimilado por la normativa contable.

Por el contrario, el IMPUESTO SOBRE LA RENTA DE LAS PERSONAS FÍSICAS, la fecha de adquisición y consecuentemente el comienzo del período de generación de la ganancia por la venta de inmuebles no afectos a la actividad económica, comienza por el ejercicio de la opción de compra, ya que hasta que no se ejercita ésta, la entidad de leasing es la titular dominical del inmueble, pues es con el ejercicio de la opción de compra cuando se produce la incorporación del bien a título de dueño al patrimonio del que hasta el momento era arrendatario.

Siendo de esta forma el criterio del TEAC que: (para un contribuyente de IRPF)

El periodo de generación de la ganancia patrimonial, derivada de la venta de un inmueble no afecto a actividad económica alguna, mediante contrato de arrendamiento financiero, comienza a contar desde la fecha en que se ejercita la opción de compra, y no desde la fecha en que se celebró el contrato de leasing.

Comparte sólo esta página:

![]()

![]()

![]()