¿Qué tipo de IVA se aplica en obras de reparación de una vivienda objeto de un siniestro y éste está cubierto por póliza de seguros?

Publicado: 09/10/2018

Boletín nº 40 - Año 2018

Responde a esta pregunta, y en ella argumentamos nuestra exposición, el Tribunal Económico Administrativo Central (TEAC) en su Resolución de 25 de Septiembre de 2018, concretamente en la Resolución 03150/2018 que unifica criterio, al resolver sobre la cuestión planteada en el título del presente comentario.

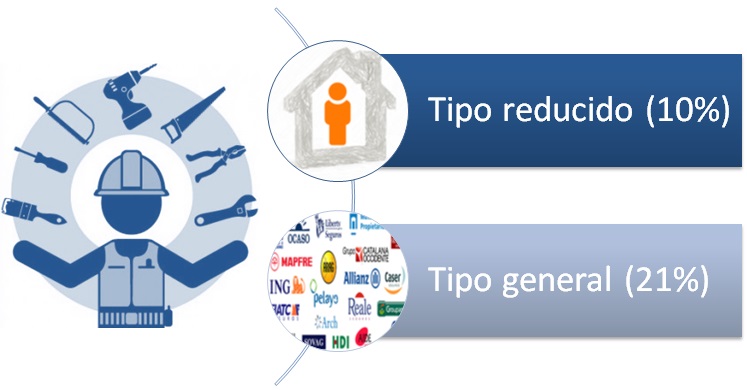

Así, entendemos no corresponde hacer una exposición de los motivos que llevan a justificar por el TEAC su criterio pues podemos encontrarlos recogidos en la propia Resolución, y tampoco realizar una extensa exposición del los tipos de IVA aplicables en las ejecuciones de obra, sino sintetizar en términos coloquiales las conclusiones que emanan de la misma. Así se distingue entre (para obras de reparación realizadas en edificios o partes de los mismos destinados a viviendas por la empresa de reparaciones) si la destinataria de las obras de reparación la persona física que utiliza la vivienda para su uso particular o es la compañía aseguradora:

Como observamos en el gráfico, el TEAC con los fundamentos que podemos encontrar en su Resolución, se aplicará el tipo reducido del impuesto (actualmente 10%) cuando es el asegurado quien contrata en su propio nombre con la empresa de reparaciones y quien está obligado a efectuar el pago de la contraprestación de los servicios de reparación, con independencia de quién sea la persona o entidad que efectúe el pago material de los mismos, si el propio asegurado, al que se le indemnizará por la compañía de seguros en los plazos estipulados, o si la propia empresa aseguradora tras la autorización por el asegurado del cobro de la indemnización directamente por la empresa de reparaciones. Así, en la factura habrá de identificarse al asegurado destinatario del servicio, sin perjuicio de que, en su caso, se haga constar también a la entidad aseguradora como pagadora por reembolso.

Por otro lado, se aplicará el tipo general del impuesto (actualmente el 21%), cuando sea la compañía aseguradora la que contrata a la empresa de reparaciones y destinataria de las obras, ocurriendo esto cuando se sustituya la indemnización por la reparación o reposición del objeto siniestrado. Ello exige que el asegurado consienta dicha sustitución o que de la propia póliza de seguro se infiera que la prestación comprometida es exclusivamente la reparación o reposición del objeto dañado. En la factura habrá de identificarse a la entidad de seguros.

Comparte sólo esta página:

![]()

![]()

![]()