Presentación de declaraciones o autoliquidaciones fuera de plazo sin requerimiento de la Administración.

Publicado: 22/10/2018

ACTUALIZADO 21/10/2019

Boletín nº 41 - Año 2018

Una vez finalizado el plazo voluntario de presentación (e ingreso si fuese el caso) a la Administración tributaria de las declaraciones o autoliquidaciones correspondientes los trimestres, meses, o en general finalizados los períodos de liquidación de los distintos tributos, el contribuyente debe conocer que puede "suponer" la presentación de autoliquidaciones o declaraciones fuera de plazo sin requerimiento previo de la Administración tributaria pues, por distintos motivos, es una realidad que no todos los obligados pueden realizar la presentación en "tiempo y forma".

Estas presentaciones fuera del plazo legal establecido, suponen la comisión de un infracción tributaria y consecuentemente vendrán acompañadas de las correspondientes sanciones, que tratamos de simplificar agrupándolas en una doble vertiente:

NO PRODUCEN PERJUICIO ECONÓMICO PARA LA HACIENDA PÚBLICA.

El artículo 198.1 de la Ley General Tributaria (LGT) establece que la Administración tributaria considerará infracción "la no presentación en plazo de autoliquidaciones o declaraciones, así como los documentos relacionados con las obligaciones aduaneras, siempre que no se haya producido o no se pueda producir perjuicio económico a la Hacienda Pública".

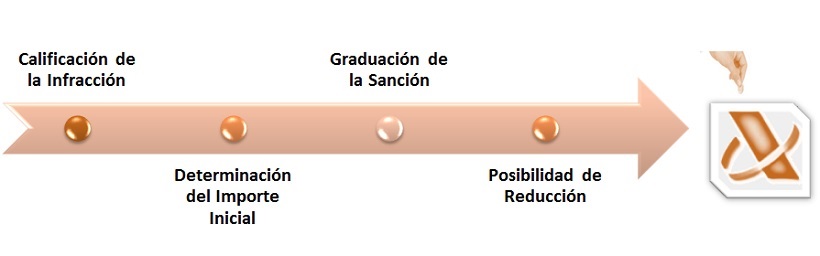

Para la determinación del importe de una sanción tributaria mostramos un esquema básico que pueda ayudar a su comprensión, pues en ocasiones existirán hechos que gradúen (incrementen o reduzcan) la sanción mínima reglada para una infracción determinada. Gráficamente, podríamos resumir los pasos para el cálculo del importe de una sanción tributaria, de la forma:

Este esquema, aplicado a la infracción aquí tratada "no presentar en plazo autoliquidaciones o declaraciones sin perjuicio económico para la Hacienda Pública", supondría:

| NO PRESENTAR EN PLAZO AUTOLIQUIDACIONES O DECLARACIONES SIN PERJUICIO ECONÓMICO PARA HACIENDA PÚBLICA. | |||

| Calificación de Sanción | Importe inicial de la Sanción | Graduación de la Sanción | Reducción de la Sanción |

| LEVE | Multa pecuniaria fija: 200 Euros ( *400 Euros* para censos o designación de presentación) | Comisión repetida |

|

Recuerde que...

Esta infracción es compatible con la infracción del artículo 203 LGT de resistencia, obstrucción y excusa si se desatienden requerimientos realizados.

En determinadas ocasiones, los contribuyentes presentan en plazo autoliquidaciones o declaraciones incompletas, inexactas o con datos falsos y posteriormente, ya fuera de plazo, se presenta sin requerimiento previo de la Administración una autoliquidación o declaración complementaria o sustitutiva de las anteriores; en estos casos, el artículo 198.2 de la LGT establece que no se producirán las infracciones en relación con las autoliquidaciones o declaraciones presentadas en plazo y se impondrá la sanción que resulte de la aplicación de este apartado respecto de lo declarado fuera de plazo, siempre en relación con las infracciones tributarias por:

- Solicitar indebidamente devoluciones, beneficios o incentivos fiscales (Art. 194 LGT)

- Presentar incorrectamente autoliquidaciones o declaraciones sin que se produzca perjuicio económico o contestaciones a requerimientos individualizados de información (Art. 199 LGT)

PRODUCEN UN PERJUICIO ECONÓMICO PARA LA HACIENDA PÚBLICA.

De acuerdo con el artículo 27 de la LGT, el contribuyente que no hubiese autoliquidado sus deudas en los plazos señalados en las leyes propias de cada tributo podrá efectuar el pago fuera de dicho plazo (autoliquidación extemporánea) sin que haya mediado requerimiento por parte de la Administración Tributaria (Gestión o Inspección tributaria). En este caso será objeto de un único recargo sin sanción.

| RECARGOS POR DECLARACIÓN EXTEMPORÁNEA. | |

| Si la autoliquidación se presenta dentro de los TRES MESES siguientes a la finalización del plazo establecido: | Recargo del 5% sin intereses de demora, ni sanción. |

| Si la autoliquidación se presente entre los TRES MESES Y LOS SEIS MESES siguientes a la finalización del plazo establecido: | Recargo del 10% sin intereses de demora, ni sanción |

| Si la autoliquidación se presente entre los SEIS MESES Y LOS DOCE MESES siguientes a la finalización del plazo establecido: | Recargo del 15% sin intereses de demora, ni sanción |

| Si la autoliquidación se presente transcurridos DOCE MESES desde la finalización del plazo establecido: | Recargo del 20% sin sanción, exigiéndose intereses de demora desde el día siguiente al término de los doce meses siguientes a la finalización del plazo establecido para la presentación de la autoliquidación o declaración hasta el momento en que las mismas se hayan presentado |

| Posibilidad de reducción en un 25%, siempre que se ingrese en período voluntario de acuerdo con el artículo 62.2 de la LGT. | |

Como podemos observar, si se autoliquida la deuda antes de ser notificado, el obligado tributario deberá satisfacer los recargos que establece el artículo 27 de la LGT y no será objeto de un procedimiento sancionador; consecuentemente no nos encontraremos ante una infracción de las establecidas en la Ley General Tributaria (con su calificación de leve, grave o muy grave) pero en la práctica, el recargo actúa como un elemento sancionador de la conducta.

Con la entrada en vigor de la Ley 36/2006, de 29 de noviembre, de medidas para la prevención de fraude fiscal, los recargos por autoliquidaciones extemporáneas previstas en el artículo 27.2 de la Ley General Tributaria (5%, 10% ó 15%), se reducirán en un 25%, siempre que se ingrese en período voluntario (artículo 62.2 LGT):

- el importe de la autoliquidación extemporánea o en su caso, si se solicitó aplazamiento en los plazos, del aplazamiento concedido y

- el importe del recargo correspondiente.

A estos efectos los PLAZOS establecidos en el artículo 62.2 para ingreso volutario son:

- Si la notificación de la liquidación se realiza entre los días uno y 15 de cada mes, desde la fecha de recepción de la notificación hasta el día 20 del mes posterior o, si éste no fuera hábil, hasta el inmediato hábil siguiente.

- Si la notificación de la liquidación se realiza entre los días 16 y último de cada mes, desde la fecha de recepción de la notificación hasta el día cinco del segundo mes posterior o, si éste no fuera hábil, hasta el inmediato hábil siguiente."

Los REQUISITOS para la aplicación de los recargos extemporáneos son:

- Presentación extemporánea de autoliquidaciones o declaraciones, es decir, que su presentación se realice una vez finalizados los plazos previstos por la normativa reguladora de los distintos tributos.

- Que de la declaración o autoliquidación presentada resulte una deuda tributaria a ingresar, con independencia en el caso de autoliquidaciones, de que se efectúe el ingreso o no de la deuda tributaria en el momento de la presentación extemporánea.

- La presentación debe realizarse sin que haya habido un requerimiento administrativo previo de Gestión o Inspección Tributaria.

- El contenido de la autoliquidación extemporánea debe ser:

- Identificar el período impositivo de liquidación al que se refiere.

- Únicamente puede contener datos realtivos a dicho período impositivo.

Si no se cumplen los requisitos de contenido aludidos en una autoliquidación presentada fuera de plazo sin requerimiento previo, no se aplican estos recargos. Los ingresos declarados en dicha autoliquidación será objeto de una infracción tributaria leve a la que corresponde una sanción del 50% de la cuantía regularizada.

Con ello se pretende evitar que los obligados tributarios realicen regularizaciones encubiertas para evitar la aplicación de los recargos por presentación extemporánea de autoliquidaciones sin requerimiento previo.

Recuerde que...

En caso de presentación extemporánea sin requerimiento previo y sin efectuar el ingreso estos recargos serán compatibles con el recargo de apremio.

En el caso de autoliquidación extemporánea sin requerimiento previo solicitando un aplazamiento o fraccionamiento no impide el devengo de estos recargos pero sí el de los recargos del período ejecutivo.

Como ya hemos comentado en párrafos anteriores, para que resulte aplicable la reducción del recargo previsto en el artículo 27 de la Ley 58/2003 (LGT) es necesario que se realice el ingreso total del importe resultante de la autoliquidación extemporánea al tiempo de su presentación, o bien que se realice el ingreso en los plazos fijados en el acuerdo de aplazamiento que la Administración hubiera concedido con garantía de aval o certificado de seguro de caución y que la entidad hubiera solicitado al presentar la autoliquidación extemporánea. Pues bien, el TEAC en su Resolución RG 3017/2012, establece que para el caso estudiado en la misma, no existiendo en el momento en que se presentó la autoliquidación extemporánea crédito alguno reconocido a favor del obligado tributario, y no siendo en absoluto la compensación y el aplazamiento de deudas dos figuras equivalentes entre sí -requiriéndose además para la concesión de éste último garantía de aval o certificado de seguro de caución- y no mencionando el artículo 27 de la Ley 58/2003 (LGT) la solicitud de compensación como causa determinante de la reducción indicada, no procede la reducción.

Comparte sólo esta página:

![]()

![]()

![]()