Si liquido mi sociedad, ¿he de comunicar la baja a la AEAT antes o después de inscribir la baja en el Registro Mercantil?

Publicado: 22/10/2018

Boletín nº 41 - Año 2018

En los últimos años han sido muchas las empresas que han terminado siendo "cerradas" por distintas causas; no ha sido un proceso homogéneo pues hemos asistido a situaciones casi perennes de inactividad que finalmente han desembocado en la liquidación de sociedades, hemos presenciado un incremento importante de procedimientos concursales que han terminado con la vida de muchas entidades, etc.; pero en todos los casos de extinción de sociedades resulta obligatoria la comunicaicón de baja de éstas a la Agencia Estatal de la Administración Tributaria (AEAT) para evitar consecuencias no deseadas.

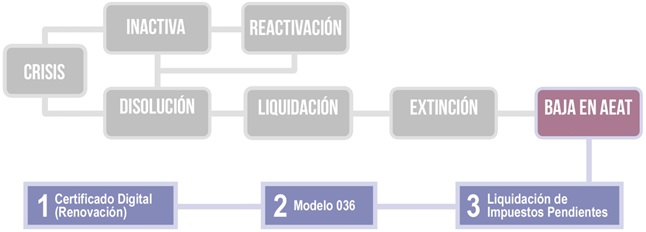

Gráficamente podríamos resumir el proceso que contesta a la cuestión planteada, de la siguiente forma:

Como podemos observar en la representación gráfica, la comunicación de baja a la AEAT será posterior a la inscripción de la extinción en el Registro Mercantil.

Así, las principales comunicaciones que habríamos de realizar a la AEAT caso de extinción de la entidad serían:

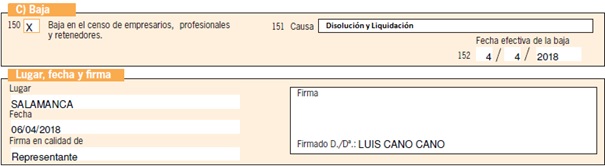

BAJA EN EL CENSO DE EMPRESARIOS (MOD.036/037)

En el plazo de UN MES desde la inscripción de la extinción en el Registro Mercantil habrá de solicitarse a la Agencia Tributaria baja de la entidad del Censo de Empresarios, Profesionales y Retenedores. Así habrá de marcar la casilla 150 del modelo 036 "Baja en el censo de empresarios, profesionales y retenedores" y en la casilla 151 marcar la opción "Disolución y liquidación" justificando la causa de la baja; al tiempo habremos de marcar la fecha efectiva de la baja que coincidirá con la inscripción en el Registro Mercantil.

Las entidades mercantiles tendrán la obligación de realizar esta formalidad de forma electrónica a través de la SEDE electrónica de la AEAT acompañando a la propia solicitud (Modelo 036):

- Escritura pública que acredite la extinción.

- Certificación de la cancelación definitiva de los correspondientes asientos en el Registro Mercantil Provincial.

BAJA EN EL IMPUESTO SOBRE ACTIVIDADES ECONÓMICAS (MOD.840)

Este trámite solamente tendrán que realizarlo los contribuyentes con obligación de tributar por este impuesto, es decir, que no estén exentos; debiendo realizarse en el plazo de UN MES desde el día en que cesa la actividad.

En este sentido, no tendrán que solicitar la baja al estar exentos de tributación:

- Los sujetos pasivos del Impuesto sobre Sociedades, sociedades civiles y entidades sin personalidad jurídica que constituyan una unidad económica o un patrimonio separado susceptible de imposición, siempre que tengan un importe neto de la cifra de negocios inferior a 1.000.000 de euros.

- Los contribuyentes por el Impuesto sobre la Renta de No Residentes que operen en España mediante establecimiento permanente, siempre que tengan un importe neto de la cifra de negocios inferior a 1.000.000 de euros.

- Empresarios individuales.

Las entidades mercantiles tendrán la obligación de realizar esta formalidad de forma electrónica a través de la SEDE electrónica de la AEAT en el Modelo 840; ahora bien, cuando la gestión censal del impuesto esté delegada en alguna entidad local, las declaraciones se presentarán en la entidad que tiene delegada dicha gestión, de acuerdo al modelo que la propia entidad tenga aprobado "para estos menesteres".

Comparte sólo esta página:

![]()

![]()

![]()