Régimen fiscal del Leasing en el Impuesto sobre Sociedades

RÉGIMEN FISCAL DEL LEASING

Los contratos de arrendamiento financiero, deben cumplir una serie de requisitos, de entre los cuales, como más significativos podemos señalar:- El fin del contrato debe ser ceder el uso del bien mueble o inmueble.

- Con efectos para períodos que se inicien a partir del 1 de enero de 2012, de acuerdo a la disposición transitoria 30 del TRLIS, se permite no exigir el requisito del punto 4 del artículo 115 del TRLIS (RD 4/2004 sustituido por Ley 27/2014) (importe constante o creciente), al importe de la parte de las cuotas de arrendamiento correspondiente a la recuperación del coste del bien. En esta línea la nueva Ley 27/2014 del Impuesto sobre Sociedades (LIS), en su disposición transitoria trigésima cuarta recoge que para los periodos impositivos que se inicien dentro de 2015, continuará siendo aplicable la NO EXIGIBILIDAD del requisito del apartado 4 del artículo 106 de la LIS (recuperación de coste anual constante o creciente) y será necesario que el importe anual de la parte de esas cuotas en el periodo no podrá exceder del 50 % del coste del bien, caso de bienes muebles, o del 10 % de dicho coste, tratándose de bienes inmuebles o establecimientos industriales.

- El bien objeto del contrato es adquirido por la entidad arrendadora según las especificaciones del arrendatario.

- La entidad arrendadora recibirá una abono periódico de cuotas (satisfechas por el arrendatario).

- La entidad arrendadora deberá ser inexcusablemente una entidad de crédito o un establecimiento financiero de crédito.

- Los bienes objeto de estas operaciones deben quedar afectados a la explotación económica del arrendatario.

- A la finalización del contrato se debe incluir una opción de compra que puede ejecutar el arrendatario.

- Los contratos deben tener una duración mínima (si bien puede establecerse otra para evitar abusos) de 2 años para bienes muebles y de 10 años para bienes inmuebles o establecimientos industriales.

- Identificación del activo objeto del contrato de arrendamiento financiero.

- Indicación de la fecha de inicio efectivo y fin del período de construcción del activo.

- Determinación de los importes y del momento temporal en que se van a satisfacer las cuotas del contrato de arrendamiento financiero.

- Indicación de que los activos reúnen requisitos técnicos y de diseño singulares y que no se corresponden con una producción en serie.

REGIMEN FISCAL del Leasing (arrendamiento financiero):

Las cuotas del arrendamiento financiero deben descomponerse en tres partes diferenciadas:- Parte que corresponde a la recuperación del coste del bien excluyendo el valor de la opción de compra. Para los bienes inmuebles y análogos la cuota debe descomponerse en la parte amortizable y la no amortizable (parte del terreno).

- Parte correspondiente a los intereses pagados por esta operación.

- IVA correspondiente.

- Los intereses pagados a la entidad arrendataria.

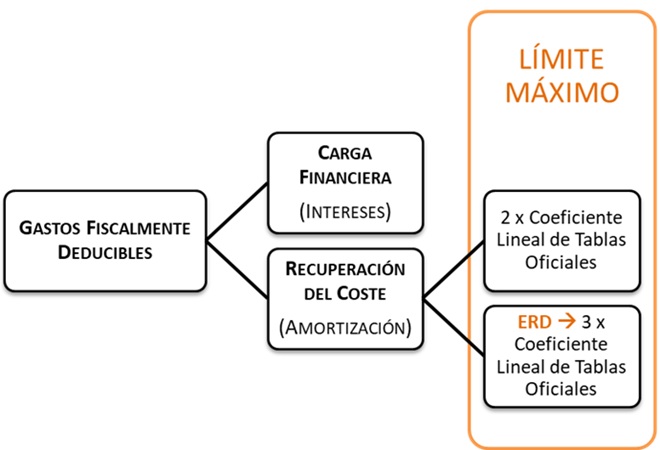

- La parte de la cuota correspondiente a la recuperación del coste del bien (siempre que sea amortizable). Con una limitación a esta deducción que será el doble de la amortización lineal según tablas y el triple (2 por 1.5) para las PYMES.

El exceso sobrante derivado de la aplicación de este límite será deducible en los períodos impositivos sucesivos, respetando igual límite. La deducibilidad fiscal de las cuotas se produce a partir de la puesta en condiciones de funcionamiento (las cuotas pagadas antes no son deducibles). - NO será deducible fiscalmente el importe pagado que corresponda a la parte no amortizable del bien (esta parte no amortizable suele ser el terreno correspondiente a un inmueble). La entidad arrendataria o cedente amortizará el precio de adquisición o coste de producción del bien menos el importe de la opción de compra, en el plazo que dure la operación. La parte de las cuotas de arrendamiento financiero que corresponda a la carga financiera satisfecha a la entidad arrendadora tendrá, en todo caso, la consideración de gasto fiscalmente deducible para la determinación de la base imponible del usuario de los bienes objeto del contrato. La imputación de la carga financiera se efectuará cuando se vayan devengando los gastos correspondientes de acuerdo con un criterio financiero. El tratamiento contable coincide con el fiscal por lo que dicha imputación no exigirá correción alguna sobre el resultado contable para determinar la base imponible.

El exceso sobrante derivado de la aplicación de este límite será deducible en los períodos impositivos sucesivos, respetando igual límite. La deducibilidad fiscal de las cuotas se produce a partir de la puesta en condiciones de funcionamiento (las cuotas pagadas antes no son deducibles). - NO será deducible fiscalmente el importe pagado que corresponda a la parte no amortizable del bien (esta parte no amortizable suele ser el terreno correspondiente a un inmueble). La entidad arrendataria o cedente amortizará el precio de adquisición o coste de producción del bien menos el importe de la opción de compra, en el plazo que dure la operación. La parte de las cuotas de arrendamiento financiero que corresponda a la carga financiera satisfecha a la entidad arrendadora tendrá, en todo caso, la consideración de gasto fiscalmente deducible para la determinación de la base imponible del usuario de los bienes objeto del contrato. La imputación de la carga financiera se efectuará cuando se vayan devengando los gastos correspondientes de acuerdo con un criterio financiero. El tratamiento contable coincide con el fiscal por lo que dicha imputación no exigirá correción alguna sobre el resultado contable para determinar la base imponible.Ejemplo 1

Podemos comparar la amortización permitida fiscalmente, tratándose de una empresa normal y tratándose de una Pyme (ERD, empresa de reducida dimensión). Suponemos la compra de un vehículo por una empresa, cuyo coste es de 30.000 euros a 3 años con un tipo de interés del 9%.

- Amortización máxima permitida 16%

- Período máximo del elementos 14 años.

- Valor residual 979 Euros

Solución

Así, suponemos:| Año | Amortización Contable (0) | Recuperación Coste | Límite (1) | Límite (2) |

| 1 | 3.600 | 8.414,17 | 9.600 | 14.400 |

| 2 | 3.600 | 9.616,19 | 9.600 | 14.400 |

| 3 | 3.600 | 10.990,64 | 9.600 | 14.400 |

Ejemplo 2

Una empresa adquiere y pone en funcionamiento, a principios de 20X0, una maquinaria mediante un contrato de arrendamiento financiero por importe de 100.000 Euros. El plazo de dicho contrato es de 3 años y el valor de la opción de compra es de 10.000 Euros. La tabla de amortización del contrato es la siguiente:

Dado que la empresa no tiene dudas sobre ejercitar la opción de compra (que se efectuará en los primeros días de 20X3), amortiza contablemente al máximo permitido en tablas, siendo este porcentaje del 15%. Ya que la empresa quiere anticipar el mayor gasto posible, determinar los aspectos contables y fiscales de la operación.

| Año | Cuota anual | Intereses | Recuperación Coste |

| 20X0 | 37.000 | 12.000 | 25.000 |

| 20X1 | 37.000 | 7.000 | 30.000 |

| 20X2 | 37.000 | 2.000 | 35.000 |

| 20X3 | 10.000 (VR) | -- | 10.000 |

Solución

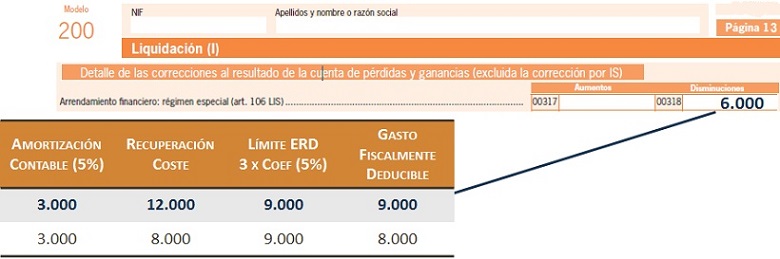

La amortización contable será la siguiente: 100.000 * 15% = 15.000 euros durante 6 años (el resto, que será el valor residual se amortizará al final). El gasto fiscal que correspondería según el artículo 106.6, será el doble de la amortización contable (según tablas fiscales), esto es: 2 * 15% * 100.000 = 30.000 euros. Teniendo en cuenta lo anterior, confeccionaremos la siguiente tabla:| Año | Amortización Contable | Recuperación Coste | Límite fiscal | Gasto fiscal | Exceso | diferencia temporaria |

| 20X0 | 15.000 | 25.000 | 30.000 | 25.000 | -- | -10.000 |

| 20X1 | 15.000 | 30.000 | 30.000 | 30.000 | -- | -15.000 |

| 20X2 | 15.000 | 35.000 | 30.000 | 30.000 | 5.000 | -15.000 |

| 20X3 | 15.000 | 10.000(1) | 30.000 | 15.000(2) | -- | 0 |

| 20X4 | 15.000 | -- | -- | 0 | -- | +15.000 |

| 20X5 | 15.000 | -- | -- | 0 | -- | +15.000 |

| 20X6 | 10.000 | -- | -- | 0 | -- | +10.000 |

| Totales | 100.000 | 100.000 | 100.000 | 0 |

(1) A la opción de compra realizada en 20X3 le es de aplicación el límite de la amortización contabilizada (15.000).(2) Por la llamada anterior, en ese año es factible deducirse la totalidad de esta última ya que el exceso no deducido de 20X3 (5.000) más dicha opción de compra no supera el importe contabilizado.

Registro Contable

Asientos de pago de cuotasAmortización de maquinariaAmortización de elementos de transporteCálculo gasto deducible de leasing en IS.Tratamiento del impuesto corriente y del diferido (diferencias temporarias)Comentarios

Amortización acelerada en operaciones de leasingLeasing en entidades de reducida dimensiónAjustes extracontables en el IS consecuencia de amortización de elementos adquiridos mediante leasing.Legislación

Art. 106 Ley 27/2014 LIS. Contratos de arrendamiento financiero.DT.34ª Ley 27 de la LIS. Medidas temporales aplicables en el período impositivo 2015.¿Tienes una duda? SuperContable te sacará de este apuro.

Accede al resto del contenido aquí

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos