Efecto en la Base Imponible del IS de los cambios de residencia, cese de EP, operaciones en Paraísos fiscales...

EFECTO EN LA BASE IMPONIBLE DE LOS CAMBIOS DE RESIDENCIA, CESE DE ESTABLECIMIENTO PERMANENTE, OPERACIONES EN JURISDICCIONES NO COOPERATIVAS Y CANTIDADES RETENIDAS

Cambios de residencia y ceses de establecimiento permanente.

Se integra en la base imponible la diferencia entre el valor normal de mercado y el valor contable de los siguientes elementos patrimoniales.- Los que sean propiedad de una empresa residente en España que traslada su residencia fuera de este, salvo que dichos elementos patrimoniales queden afectos a un establecimiento permanente situados en territorio español de la mencionada entidad.

- Los que estén afectos a un establecimiento permanente situado en territorio español y que cesa en su actividad.

- Los que estando previamente afectos a un establecimiento permanente situado en territorio español son transferidos al extranjero.

- Se sustituye el régimen de aplazamiento que existía hasta la fecha para la imputación de las plusvalías tácitas generadas antes de su traslado o cambio de residencia hasta el momento en el que se transmitían a terceros los elementos patrimoniales afectados, por un régimen de fraccionamiento por QUINTAS PARTES ANUALES IGUALES, igualmente a solicitud del contribuyente.

Régimen previsto anteriormente en el caso de cambio de residencia de una entidad a otro Estado miembro de la Unión Europea o del Espacio Económico Europeo que hubiera celebrado un acuerdo con España o con la Unión Europea sobre asistencia mutua en materia de cobro de créditos tributarios.

Régimen previsto anteriormente en el caso de cambio de residencia de una entidad a otro Estado miembro de la Unión Europea o del Espacio Económico Europeo que hubiera celebrado un acuerdo con España o con la Unión Europea sobre asistencia mutua en materia de cobro de créditos tributarios. - El ejercicio de la opción se realizará exclusivamente en la propia declaración del impuesto correspondiente al período impositivo concluido con ocasión del cambio de residencia, debiéndose efectuar el pago de la primera fracción en el plazo voluntario de declaración correspondiente a dicho período impositivo.

- El vencimiento y exigibilidad de cada una de las cuatro fracciones anuales restantes (junto con los intereses de demora devengados por cada una de ellas) se producirá de forma sucesiva transcurrido un año desde la finalización del plazo voluntario de declaración correspondiente al último período impositivo.

Cumplimentación del Modelo 200.

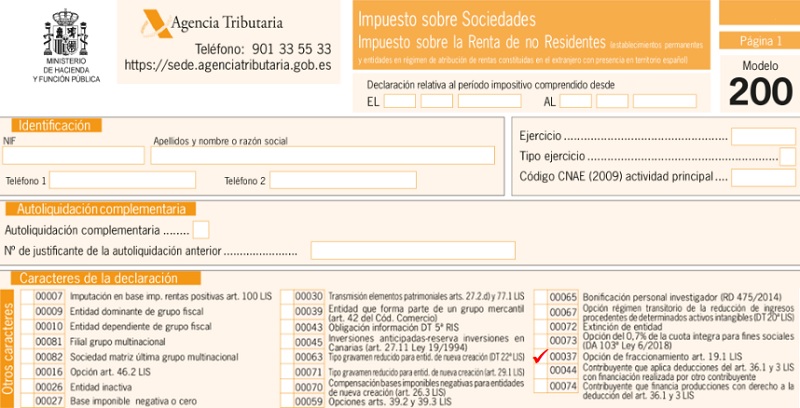

Si se opta por fraccionar el pago de la deuda tributaria en los términos establecidos en el artículo 19.1 LIS referido, se deberá marcar la casilla (00037) "Opción de fraccionamiento art. 19.1 LIS" de la página 1 del modelo 200, como muestra la imagen: Además, si la entidad tributa exclusivamente en la Administración de Estado o territorio foral, deberá cumplimentar el apartado «Opción de fraccionamiento en supuestos de cambios de residencia (art. 19.1 LIS)» de la página 14.bis:

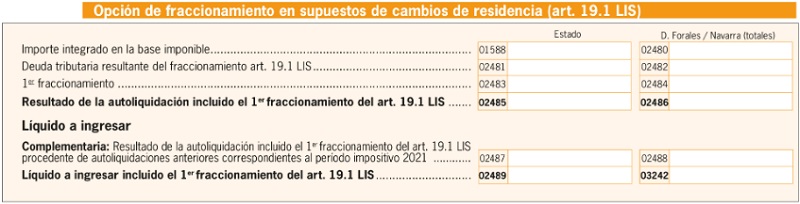

Además, si la entidad tributa exclusivamente en la Administración de Estado o territorio foral, deberá cumplimentar el apartado «Opción de fraccionamiento en supuestos de cambios de residencia (art. 19.1 LIS)» de la página 14.bis: Veamos un ejemplo que nos permitirá comprender de una forma más adecua cómo hemos de cumplimentar el Modelo 200 a este respecto:

Veamos un ejemplo que nos permitirá comprender de una forma más adecua cómo hemos de cumplimentar el Modelo 200 a este respecto:Ejemplo

- Elementos de transporte con un valor de mercado de 80.000 euros que fiscalmente están valorados en 65.000 euros. Estos elementos se trasladarán a Italia continuar siendo utilizados en la actividad.

Solución

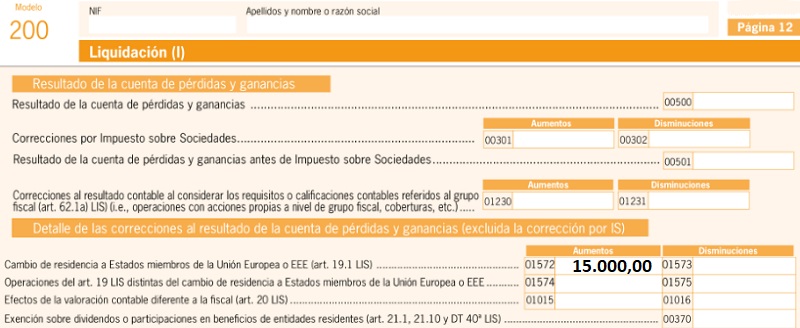

Los pasos para cumplimentar correctamente el Modelo 200 de Supercontable.com, S.A. vendrían dados por: 1º. Marcar la casilla (00037)"Opción de fraccionamiento art. 19.1 LIS" de la página 1 del modelo 200 del ejercicio XXXX, como hemos visto en párrafos anteriores. 2º. Supercontable.com, S.A. deberá realizar una ajuste extracontable permanente (positivo) al resultado de la cuenta de pérdidas y ganancias por importe de 15.000 euros (80.000 - 65.000 diferencia entre el valor de mercado y el valor fiscal según artículo 19.1 LIS). Habremos de recogerla en la casilla (01572)"Cambio de residencia a Estados miembros de la Unión Europea o EEE (art. 19.1 LIS)" de la página 12 del modelo 200, según los siguientes cálculos: De esta forma Supercontable.com, S.A. tendría una autoliquidación de la forma:

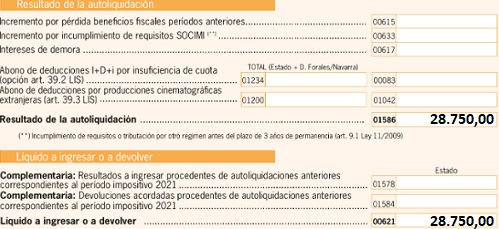

De esta forma Supercontable.com, S.A. tendría una autoliquidación de la forma:

- Resultado Cuenta de PyG: 100.000 euros

- Corrección al resultado: + 15.000 euros

- Base imponible: 115.000 euros

- Tipo de gravamen: 25 %

- Cuota íntegra: 28.750 euros

- Resultado autoliquidación: 28.750 euros

- Líquido a ingresar/devolver: 28.750 euros

- Resultado Cuenta de PyG: 100.000 euros

- Corrección al resultado: + 0,00 euros

- Base imponible: 100.000 euros

- Tipo de gravamen: 25 %

- Cuota íntegra: 25.000 euros

- Resultado autoliquidación: 25.000 euros

- Líquido a ingresar/devolver: 25.000 euros

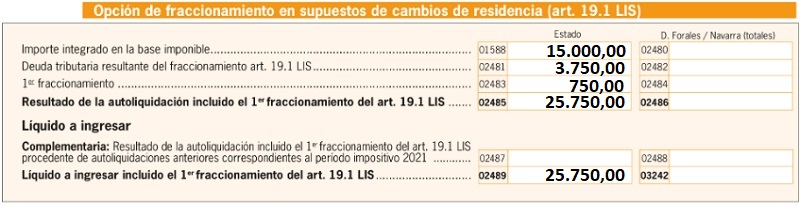

Observemos como:

Observemos como:- Primer Fraccionamiento (Estado) (casilla (02483): 750 euros (3.750 / 5)

- Resultado de la autoliquidación incluido el 1º fraccionamiento del art. 19.1 LIS (Estado) (casilla 02485): 25.750 euros (28.750 - 3.750 + 750)

- Líquido a ingresar incluido el 1º fraccionamiento del art. 19.1 LIS (Estado) (casilla 02489): 25.750 euros

Operaciones con países o territorios que tienen la consideración de jurisdicción no cooperativa (paraísos fiscales).

Retenciones

Legislación

Artículo 19 Ley 27/2014 de la LIS. Reglas de valoración: Reglas especiales.¿Tienes una duda? SuperContable te sacará de este apuro.

Accede al resto del contenido aquí

Siguiente: Corrección monetaria

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos