Hoy (23/04/2019) último día para renunciar a "Módulos" en algunas Comunidades Autónomas.

Publicado: 23/04/2019

Boletín nº 16 - Año 2019

Hoy, 23 de abril de 2019, finaliza, en aquellas Comunidades Autónomas en que el día 22 de Abril de 2019 -Lunes de Pascua- ha resultado festivo, el plazo para la presentación de la autoliquidaciones y declaraciones que constituyen obligaciones formales para los obligados tributarios respecto del primer trimestre del ejercicio 2019 (entre otras obligaciones); muchos contribuyentes del Impuesto sobre la Renta de las Personas Físicas (IRPF) y del Impuesto sobre el Valor Añadido aprovechan este primer trimestre del ejercicio para modificar la modalidad de determinación del rendimiento neto o tributación utilizada en sus actividades económicas y, , a este respecto queremos hacernos eco de la Resolución 06227/2014/00/00 del Tribunal Económico Administrativo Central (TEAC) publicada con fecha 21/03/2018, que reitera el criterio ya establecido en la Resolución 00/01760/2013 de 19/02/2015, en cuanto a la no posibilidad de revocación de forma tácita una vez hecha la renuncia al Régimen de Estimación Objetiva del IRPF y Régimen Especial Simplificado del IVA.

Efectivamente esta Resolución del TEAC establece como criterio:

(...) Es posible efectuar la renuncia al régimen especial de IVA, o al método de estimación objetiva de IRPF, de forma tácita, pero no la revocación de dicha renuncia (...).

Para emitir este criterio el TEAC se fundamenta en el artículo 33.2 del Reglamento del IVA (RIVA - Real Decreto 1624/1992, de 29 de diciembre) y el artículo 33 del Reglamento del IRPF (RIRPF - Real Decreto 439/2007, de 30 de marzo). Podríamos sacar factor común a lo establecido en ambas normas para la tributación por el Régimen Especial Simplificado y de la Agricultura, Ganadería y Pesca en el IVA y el Régimen de Estimación Objetiva del IRPF, respectivamente.

No deja de ser importante remarcar que, aunque seguro es conocido de nuestros lectores, existe una especial coordinación entre el régimen especial simplificado de IVA y el régimen de estimación objetiva de IRPF, se establece que quedan excluidos del primero de los regímenes aquellos empresarios o profesionales que renuncien o hubiesen quedado excluidos de la aplicación del régimen de estimación objetiva del IRPF por cualquiera de sus actividades; o dicho de otra forma el régimen simplificado de IVA y el régimen de estimación objetiva del IRPF están intrínsecamente vinculados por las actividades que el legislador especifica en las órdenes ministeriales anuales reguladoras de los regímenes, de manera que las situaciones de renuncia o exclusión que afectan a uno de ellos, automáticamente afectan al otro en el mismo sentido, esto es, la exclusión en uno de los regímenes lleva consigo que el obligado tributario quede excluido del otro régimen, de igual manera que la renuncia a uno de los dos regímenes especiales supone automáticamente la exclusión en el otro.

Pues bien, también resulta significativo señalar, como así lo expresa el artículo 33.2 del RIVA que:

(...) La renuncia tendrá efecto para un período mínimo de tres años y se entenderá prorrogada para cada uno de los años siguientes en que pudiera resultar aplicable el respectivo régimen especial, salvo que se revoque expresamente en el mes de diciembre anterior al inicio del año natural en que deba surtir efecto (...).

Mientras el artículo 33.3 RIRPF, para esta misma cuestión se expresa en los siguientes términos:

(...) 3. La renuncia tendrá efectos para un período mínimo de tres años. Transcurrido este plazo se entenderá prorrogada tácitamente para cada uno de los años siguientes en que pudiera resultar aplicable el método de estimación objetiva, salvo que en el plazo previsto en el apartado 1.a) se revoque aquélla (...).

Esto le permite al TEAC concluir en los términos señalados al inicio del presente comentario, pues aunque el régimen de estimación objetiva de IRPF (simplificado en IVA) resulta voluntario, su inclusión en el mismo se producirá de forma automática cuando se cumplan todos los requisitos establecidos para su aplicación y sólo mediante renuncia cabe la exclusión al mismo y, a través de ella, la tributación por el régimen de estimación directa (régimen general en IVA). Y del mismo modo, una vez se ha renunciado al régimen únicamente la revocación al mismo en los plazos previstos en la norma da lugar a su nueva inclusión en el régimen de estimación objetiva (régimen simplificado en IVA).

También pudiera resultar interesante reseñar, por los efectos que en el cómputo del plazo en que obligatoriamente ha de tributarse por estos regímenes, que si en el año inmediato anterior a aquel en que la renuncia al régimen simplificado o de la agricultura, ganadería y pesca (caso de IVA) o régimen de estimación objetiva (caso de IRPF) debiera surtir efecto se superara el límite que determina su ámbito de aplicación, dicha renuncia se tendrá por no efectuada.

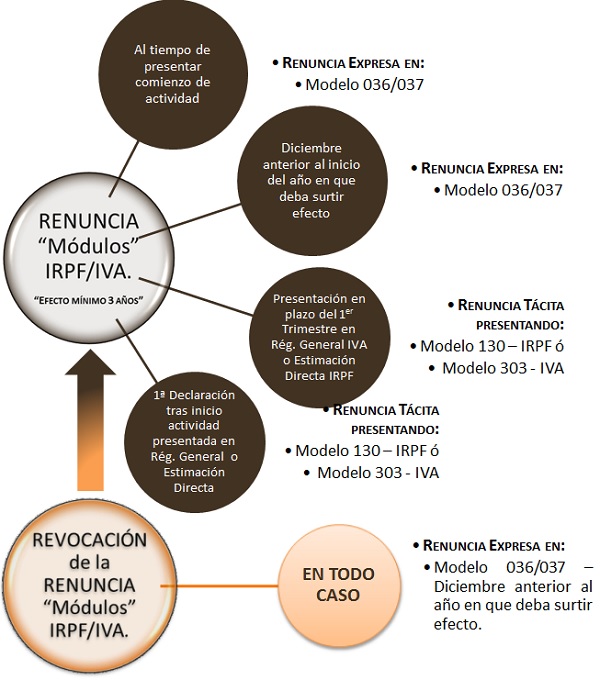

Resumiendo gráficamente las posibilidades del contribuyente o sujeto pasivo a efectos de la renuncia/revocación a estos regímenes:

Consecuentemente hasta el 23 de Abril de 2019, en aquellas Comunidades Autónomas donde el día 22 de Abril de 2019 ha sido festivo (lunes de Pacua), en el plazo establecido para la presentación de las "obligaciones trimestrales" a la AEAT, NO podrán ser revocadas renuncias formalizadas en su día (deberían haberse formalizado expresamente mediante declaración censal en el mes de diciembre anterior), pero si podrán realizarse renuncias tácitas en los dos casos presentados en el esquema gráfico anterior (si respetamos el criterio marcado por el Tribunal Económico Administrativo Central).

Comparte sólo esta página:

![]()

![]()

![]()