|

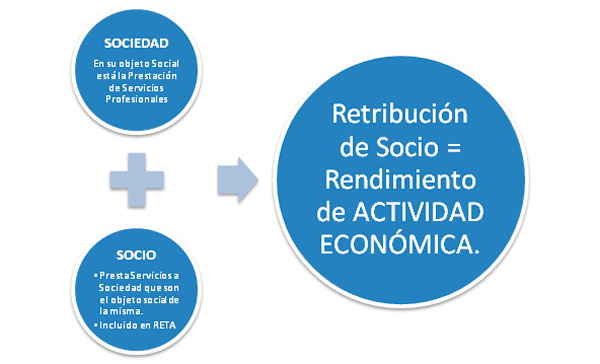

Retribución socio-sociedad. La dirección general de tributos se posiciona. Como decíamos ayer (en Boletines anteriores), respecto de la problemática suscitada por el tercer párrafo del artículo 27.1 de la Ley 35/2006 de IRPF (LRIPF) (en la redacción dada por la Ley 26/2014 de 27 de noviembre), la Dirección General de Tributos (DGT) había de posicionarse para aclarar las múltiples dudas que suscita esta nueva redacción normativa, y como debe aplicarse ante la gran variedad de casos que se dan en las sociedades de nuestro país; y lo ha hecho. Decir mejor que lo ha hecho, que ha comenzado a hacerlo, pues entendemos será el inicio de la suma de respuestas que habrá de realizar a la gran cantidad de consultas planteadas sobre esta cuestión. En concreto, en este comentario nos referimos a las consultas vinculantes V1147-15 y V1148-15 de 13 de Abril de 2015, consultas que versan sobre la misma cuestión pero con circunstancias o problemáticas distintas. Nos permitimos extraer las conclusiones con la misma estructura en la que se producen las respuestas de la DGT y que ya utilizamos en el comentario anterior de Calificación de la Retribución Socio-Sociedad a efectos de IVA, es decir, distinguiendo los diferentes impuestos afectados. Así: Impuesto sobre la Renta de las Personas Físicas (IRPF)Recordemos que el artículo 27.1.3er párrafo de la LIRPF califica las retribuciones que se perciben de una sociedad como rendimientos de actividades económicas cuando se cumple la ecuación:

Pues bien en la consulta vinculante V1147-15 la empresa consultante se dedica a la comercialización, importación, exportación y venta de distintos tipos de bienes, mientras en la consulta vinculante V1148-15 nos encontramos con una mercantil cuyo objeto es la asesoría de empresas. En el primero de los casos la DGT entiende que las actividades que constituyen el objeto de la sociedad y que el propio socio desarrolla, no tienen la naturaleza de actividades profesionales a los efectos de la Sección 2ª de las Tarifas de IAE, por lo que no se cumple la ecuación referida y los rendimientos deberían ser calificados como de rendimientos del trabajo. En el segundo caso, nos encontramos ante uno de los casos más evidentes de actividad calificada como profesional incluida en la Sección 2ª de las Tarifas de IAE por lo que, dando por cumplidos los otros dos requisitos, la ecuación se cumple y los rendimientos serían calificados como de actividades económicas. Pero si hay un aspecto que entendemos estas consultas ACLARAN adecuadamente es el hecho de AMPLIAR el ámbito de esta regla, no sólo para las sociedades profesionales de la Ley 2/2007, sino para todas aquellas sociedades que tienen como objeto social la prestación de servicios profesionales que puedan estar calificados en la Sección 2ª de las Tarifas de IAE, y donde sus socios prestan a la entidad precisamente los mismos servicios profesionales que constituyen el objeto de la misma (estén o no dados de alta en las tarifas del IAE). De esta forma, si estos socios estuviesen dados de alta en el RETA o mutualidad de previsión social equivalente, las retribuciones percibidas deberían ser calificadas como rendimientos de actividades económicas. En contra de lo que veremos ocurre en, por ejemplo, el Impuesto sobre el Valor Añadido (IVA), no habrá de estudiarse caso a caso; se está o no se está dentro de la ecuación contemplada. Importante reseñar dos aspectos a estos efectos:

Concluyendo gráficamente:

Evidentemente las retribuciones percibidas por los socios de entidades mercantiles en las que no concurran estas circunstancias serán calificadas de rendimientos del trabajo. EJEMPLOUna sociedad mercantil (SRL) tiene como objeto social La prestación de servicios de guía turístico, de informador turístico, de intérprete, de comunicación y de recursos humanos. La realización de actividades o trabajos de recreo en tiempo libre. Dada de alta en el epígrafe 755- de Agencias de Viajes de la Sección 1ª de las Tarifas de IAE. Está constituida por dos socios (50% del capital cada uno de ellos y de alta en RETA) que prestan los servicios propios de la entidad, guía turístico, intérpretes, acompañamiento, etc. de los turistas que contratan los servicios de su empresa. Al mismo tiempo tienen contratada por cuenta ajena a una persona que presta servicios administrativos, atención telefónica, etc. ¿Cuál sería la calificación, a efectos de IRPF, de la remuneración percibida por éstos en relación con los servicios prestados a su entidad? De acuerdo a nuestra interpretación, y a efectos del IRPF, hemos de comprobar que se cumple la ecuación normalizada en el artículo 27.1.3er párrafo de la LIRPF: socio + actividad profesional de 2ª + RETA o mutualidad. Las tres condiciones se cumplen para ambos socios y, al mismo tiempo, los servicios que prestan los socios a la sociedad (y por los cuales perciben una retribución que sería la que hemos de calificar a efectos de IRPF) son precisamente los mismos que la sociedad presta a sus clientes, por lo que de acuerdo a los criterios establecidos por la AEAT en su consulta vinculante V1148-15 de la DGT, habríamos de calificar estos rendimientos como de actividades económicas. Ello con independencia de que los socios no estén dados de alta en epígrafe alguno de la sección 2ª de las Tarifas de IAE (pero realizan de forma efectiva actividades profesionales) y de que la sociedad esté dada de alta en un epígrafe de la Sección 1ª de las Tarifas del referido impuesto (obligación que marca el RDL 1175/1190, de 28 de septiembre de Instrucción del IAE en su regla 3ª apartado 3, como hemos visto en párrafos precedentes) Impuesto sobre el Valor Añadido (IVA)Respecto de este impuesto, las referidas consultas de la DGT no hacen sino que nos reafirmemos en lo comentado en el Boletín nº 9 de 03.03.2015, en el sentido de desvincular la calificación de actividad económica a efectos de IRPF (artículo 27.1.3er párrafo LRIPF) de la repercusión de IVA sobre el importe de los servicios consecuencia de estas actividades; recordemos que en aquel Boletín entendíamos como situación forzada el tipificar de actividad económica la retribución obtenida por un socio de su sociedad, por el tenor de la estructura organizativa y costumbre en la retribución de la gran mayoría de las pequeñas empresas españolas, y por contra el hecho de que al calificar la naturaleza de la retribución-relación como de actividad económica a efectos de IRPF, que la repercusión del IVA pasase a depender de hechos tan casuísticos como la dependencia y ajeneidad.Dicho esto, en esta ocasión la fundamentación que encontramos en la Dirección General de Tributos sí que muestra distintos ejemplos y argumentaciones que nos deben ayudar a distinguir cuando debe o no debe existir IVA en la relación de prestación de servicios existente entre un socio y su sociedad. Pues efectivamente la propia consulta vinculante V1148-15 expresa que ( ) no tendrían por qué coincidir exactamente las calificaciones otorgadas a las operaciones por parte de la normativa reguladora de cada tributo ( ). Así, la referida consulta expresa como la Comisión Europea se posiciona ante una consulta de las propias autoridades españolas en el Comité de IVA al respecto, que sintetiza diciendo:

( )

( )

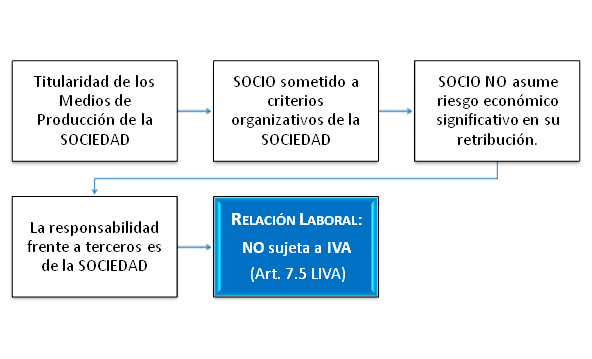

Luego, habrá que estudiar en cada caso, y a efectos del Impuesto sobre el Valor Añadido (IVA), valorar si existen notas o indicios de dependencia y ajeneidad o lazos de subordinación con base en:

Condiciones laborales.- Ha de valorarse si es el propio socio el que procura y organiza los medios personales y materiales necesarios para la actividad. En la medida que estos bienes sean propiedad de la empresa, el socio estaría excluido del impuesto. A estos efectos también será considerado un indicio la integración del socio en la estructura organizativa de la sociedad (si es libre o no de organizar horarios, vacaciones, desarrollo de funciones, elección de colaboradores con los que trabaja, etc.) Condiciones retributivas.- Habremos de estudiar si el socio asume el riesgo económico de la actividad desarrollada. Si su retribución se determina en función de los beneficios de la sociedad, de las cantidades facturadas a los clientes, del éxito o fracaso de determinadas actividades y lo hacen con carácter significativo, el socio estará asumiendo ese riesgo siendo un indicio de ordenación de los medios propios, algo que no suele producirse en una relación laboral. Responsabilidad.- Hemos de valorar si es la sociedad o el socio la/el que responde frente a terceros (clientes por ejemplo). En este caso la DGT establece que esta condición por sí sola no es óbice para poder considerar una relación como de independencia y ajeneidad. Indicios de Dependencia

Es decir, si en la prestación de servicios acordada entre el socio y la sociedad concurren los indicios o notas referidas, existirá una actividad de naturaleza laboral a efectos del Impuesto sobre el Valor Añadido, no estando sujeta al mismo de acuerdo al artículo 7.5 de la LIVA (Ley 37/1992); en caso contrario, entenderemos que el socio desarrolla su propia actividad económica y, consecuentemente, estará sometido al impuesto (IVA). EJEMPLOSupongamos que en el ejemplo anterior, y a efectos del IVA, la sociedad es propietaria de un minibús y un autobús para realizar las visitas concertadas, recogida de turistas, etc., además de otro inmovilizado necesario para la gestión de la actividad empresarial en las oficinas de la entidad (mobiliario, ordenadores, aplicación informática de un precio muy elevado pues a través de gps gestiona itinerarios, emplazamientos, localización de turistas, etc.). Ambos socios tienen un sueldo fijo de 2.200 euros mensuales y un bonus anual de 1.500 euros si alcanzan un determinado número de turistas como clientes. En los contratos firmados por la entidad con clientes y acreedores, es la sociedad la responsable frente a terceros. La Sociedad presta el 90% de sus servicios a una Junta de Comunidades con la que firmó un contrato para la promoción y desarrollo de su territorio, durante 5 años, marcando ésta las temporadas de actividad, desarrollo de determinadas funciones, homologación de inmovilizados utilizados, asignación de clientes, etc. De acuerdo a nuestra interpretación sobre esta simulación, y a efectos del IVA, si seguimos los criterios marcados en la consulta vinculante V1148-15 de la DGT, habremos de comprobar los indicios o notas relativos a condiciones de trabajo, remuneración y responsabilidad que se dan en este caso, para determinar el carácter de independiente o no de la actividad del socio respecto de la sociedad. Así: Condiciones de trabajo.- En este caso la titularidad de los medios de producción son de la entidad siendo además aparentemente de un importe muy significativo por la naturaleza de los inmovilizados necesarios para el desarrollo de la actividad empresarial (vehículos y aplicaciones informáticas sobre todo), en comparación con el peso del factor humano. Por otro lado, los medios de producción no residen en el propio socio ya que la estructura organizativa de la sociedad, horarios, servicios, dependerán principalmente de la Junta de Comunidades para la que la Sociedad presta la mayoría de sus servicios. Remuneración.- Estos socios no corren con el riesgo económico, pues siempre cobran el mismo sueldo fijo y no se percibe una contraprestación económica significativa ligada a los resultados de la actividad (el bonus no tiene una importancia significativa en la retribución total). Responsabilidad.- Es la sociedad la que responde frente a terceros. Así, entendiendo que estos socios están sometidos a los criterios organizativos de la sociedad, no perciben una contraprestación económica significativa ligada a los resultados de la actividad y es la propia sociedad la que responde frente a terceros, los servicios prestados por el socio a la entidad estarían no sujetos a IVA de acuerdo al artículo 7.5º de la LIVA. Impuesto sobre el Actividades Económicas (IAE)En relación a este impuesto y por no redundar en lo comentado respecto del IVA, la DGT, justifica entre otros en el artículo 79 del Texto Refundido de la Ley Reguladora de las Haciendas Locales (TRLRHL), que una actividad será considerada como económica y, consecuentemente será objeto de este impuesto, además de por el cumplimiento de otros requisitos, si cumple el requisito de la ordenación por cuenta propia de los medios de producción y/o recursos humanos, que es lo que determina si estamos ante el ejercicio independiente de una actividad y, consecuentemente, si se produce la sujeción a IAE. Así, nos encontramos que al igual que en el IVA habremos de estudiar caso por caso la concurrencia de los indicios o notas que nos muestren o no el ejercicio independiente de una actividad económica. Conclusión finalLuego, la CONCLUSIÓN que podemos obtener hasta la fecha es que, mientras en el Impuesto sobre la Renta de las Personas Físicas (IRPF), la casuística ha sido eliminada, normalizando la relación socio-sociedad, en cuanto a la calificación de la retribución del socio, en el cumplimiento de la ecuación socio + actividad profesional + RETA o Mutua y habiéndose producido importantes concreciones en las referidas consultas vinculantes; tanto en el Impuesto sobre el Valor Añadido (IVA) como en el Impuesto sobre Actividades Económicas (IAE), habrá de analizarse en cada caso si existen los indicios o notas que permitan considerar la actividad del socio como dependiente o independiente de la sociedad. Precisamente este hecho, entendemos motivará que sigamos tratando esta problemática con la gran cantidad de consultas que se espera puedan ser planteadas a la propia Dirección General de Tributos respecto de casos particulares. |

Comparte sólo esta página:

![]()

![]()

![]()