Sociedades Patrimoniales. Concepto

SOCIEDAD PATRIMONIAL¿QUÉ ES UNA SOCIEDAD PATRIMONIAL?

En primer lugar diremos que las sociedades patrimoniales no constituyen un régimen fiscal específico, sino que la consideración de una entidad como tal va a impedir que ésta pueda acceder a diversas ventajas fiscales y que trataremos en otro apartado.Concepto de actividad económica

Para una mejor delimitación de las entidades patrimoniales, es fundamental el concepto de actividad económica definido en el artículo 5 de la LIS; así, se entenderá por actividad económica la ordenación por cuenta propia de los medios de producción y de recursos humanos o de uno de ambos con la finalidad de intervenir en la producción o distribución de bienes o servicios. Ahora bien, existen dos delimitaciones específicas de este concepto y es la referida a las entidades de arrendamientos de inmuebles y a los grupos de sociedades:- Respecto al caso de arrendamiento de inmuebles, se precisa que existirá actividad económica si para la ordenación por cuenta propia de los medios de producción y de recursos humanos se utilice, al menos, una persona empleada con contrato laboral y a jornada completa (anteriormente se exigía también la existencia de un local).

- Respecto al grupo de sociedades, se precisa que el concepto de actividad económica se determinará teniendo en cuenta a todas las entidades del grupo.

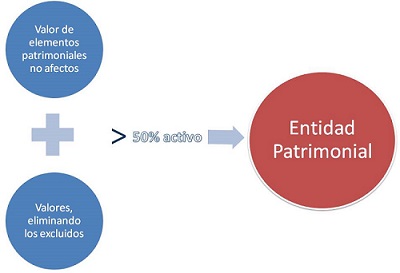

Concepto de entidad patrimonial

Estudiado ya el concepto de actividad económica, podemos entrar en la definición que realiza el artículo 5.2 de la LIS. el cual determina que se entenderá por entidad patrimonial a aquella en la que más de la mitad de su activo está constituido por valores, o que dicho activo no está afecto a una actividad económica, por lo que su actividad principal es la de gestionar patrimonio, tanto mobiliario como inmobiliario. Debemos precisar dos cuestiones relativas a esta definición:- Esta definición es solo a los efectos de la ley del impuesto de sociedades.

- Las entidades patrimoniales no desarrollan una actividad económica, complementando así la definición realizada anteriormente de actividad económica.

Cómputo de las partidas del activo a los efectos de la determinación de entidad patrimonial.

Ya hemos visto que la partida clave para la determinación de si una entidad debe considerarse o no, a los efectos fiscales, como entidad patrimonial es la del activo de la entidad. No obstante, surgen dos cuestiones importantes relativas a ello que son:- Cómo se deben computar el dinero y los derechos de crédito.

- Existencia de valores excluidos que no se computan.

| Bienes afectos, y por tanto no computables | Si proceden de las transmisiones de elementos patrimoniales afectos a actividades económicas o valores excluidos del cómputo, que se haya realizado en el periodo impositivo o en los dos anteriores. | Bienes no afectos, y por tanto computables |

|

A los efectos de una mayor delimitación práctica del término dinero y derechos de crédito, podemos especificar que como dinero se considerarán todas las cuentas contables del subgrupo 57 (Tesorería), así como las integradas en el grupo 5 (cuentas financieras) que no teniendo consideración de valores, puedan considerarse como realizables. Como derechos de crédito, se integrarán todas las cuentas de los subgrupos 43 (clientes) y 44 (deudores), así como las integradas en el grupo 5 (cuentas financieras) que no teniendo consideración de valores o dinero, generen derechos de crédito para la entidad. Punto b): Respecto a los valores, NO se considerará en el cómputo de los mismos los siguientes:

A los efectos de una mayor delimitación práctica del término dinero y derechos de crédito, podemos especificar que como dinero se considerarán todas las cuentas contables del subgrupo 57 (Tesorería), así como las integradas en el grupo 5 (cuentas financieras) que no teniendo consideración de valores, puedan considerarse como realizables. Como derechos de crédito, se integrarán todas las cuentas de los subgrupos 43 (clientes) y 44 (deudores), así como las integradas en el grupo 5 (cuentas financieras) que no teniendo consideración de valores o dinero, generen derechos de crédito para la entidad. Punto b): Respecto a los valores, NO se considerará en el cómputo de los mismos los siguientes:- Valores poseídos por obligación legal y/o reglamentaria.

- Los que incorporen derechos de crédito nacidos de las relaciones contractuales consecuencia del desarrollo de actividades económicas.

- Los poseídos por sociedades de valores como consecuencia del ejercicio de la actividad económica de su objeto.

- Los que otorguen, al menos, un 5% del capital de una entidad y se retengan durante al menos un año, con la finalidad de dirigir y gestionar la participación.

Tipos de entidades patrimoniales

En función de los tipos de activo que presente la sociedad en su balance, generalmente distinguimos entre las siguientes patrimoniales:- Sociedad patrimonial de tenencia de inmuebles, se trata de una entidad que posee bienes inmuebles no destinados a la explotación, sino que están dedicados al arrendamiento, siendo dicho arrendamiento gestionado por sus administradores, sin emplear trabajadores por cuenta ajena.

- Sociedad patrimonial de tenencia de valores, se trata de una entidad que posee cartera de valores en los que puede invertir, pero que no presenta empleados o una estructura empresarial.

Comentarios

Fiscalidad de las sociedades patrimoniales.Ventajas y desventajas fiscales de las sociedades patrimonialesLegislación

Art. 5 Ley 27/2014 LIS. Concepto de actividad económica y entidad patrimonial.Jurisprudencia

Consulta Vinculante V2519-20 Exención plusvalía cuando soc. patrimonial adquiere una no patrimonial.¿Tienes una duda? SuperContable te sacará de este apuro.

Accede al resto del contenido aquí

Siguiente: Base imponible consolidada del grupo. Impuesto sobre sociedades

Queda terminantemente prohibida la reproducción total o parcial de los contenidos ofrecidos a través de este medio, salvo autorización expresa de RCR. Así mismo, queda prohibida toda reproducción a los efectos del artículo 32.1, párrafo segundo, Ley 23/2006 de la Propiedad intelectual.

Comparte sólo esta página:

![]()

![]()

![]()

Síguenos