Operaciones con la Unión Europea. Obligaciones respecto del Modelo 349. Parte II.

Publicado: **/**/2014

ACTUALIZADO 17/03/2020

Boletín nº ** - Año 201*

Antes de entrar directamente en lo que es la declaración recapitulativa de operaciones intracomunitarias (MODELO 349), podríamos comenzar el desarrollo del presente comentario señalando la importancia de darse de alta previamente en el Registro de Operadores Intracomunitarios (ROI) para poder presentar el modelo 349 evitando posibles sanciones de la administración Tributaria, pues para poder desarrollar, por todo empresario o profesional, actividades intracomunitarias (con países de la Unión Europea (UE)), es necesaria la posesión del número VIES o NIF-IVA.

Recordemos que todo el desarrollo del presente comentario tiene como origen aquellos sujetos pasivos (empresarios o profesionales) que realizan operaciones con países de la Unión Europea (UE).

Así trataremos:

- ¿QUIÉN ESTÁ OBLIGADO A PRESENTAR EL MODELO 349?

- PLAZOS PARA PRESENTAR EL MODELO 349.

- CÓMO RELLENAR EL MODELO 349.

¿QUIÉN ESTÁ OBLIGADO A PRESENTAR EL MODELO 349?

Estarán obligados a presentar la declaración recapitulativa de operaciones intracomunitarias (MODELO 349), los sujetos pasivos del Impuesto sobre el Valor Añadido (cualquiera que sea el régimen de IVA en el que tributen y con independencia de su cuantía) que hayan realizado las operaciones previstas en el artículo 79 del Reglamento (RD 1624/1992) del Impuesto sobre el Valor Añadido (RIVA), es decir:

- Quienes adquieran bienes a empresas situadas en países miembros de la UE,

- Quienes vendan bienes a empresas situadas en países miembros de la UE,

- Quienes presten servicios a miembros de la UE,

- Quienes adquieran servicios a miembros de la UE,

y cumplan con las siguientes condiciones:

-

Que, conforme a las reglas de localización aplicables a las mismas, no se entiendan prestadas en el territorio de aplicación del Impuesto, es decir, que no se entienda que son operaciones prestadas en España (TAI).

-

Que estén sometidas efectivamente a gravamen en otro Estado miembro.

-

Que su destinatario sea un empresario o profesional actuando como tal y radique en dicho Estado miembro la sede de su actividad económica, o tenga en el mismo un establecimiento permanente o, en su defecto, el lugar de su domicilio o residencia habitual, o que dicho destinatario sea una persona jurídica que no actúe como empresario o profesional pero tenga asignado un número de identificación a efectos del Impuesto suministrado por ese Estado miembro.

-

Que el sujeto pasivo sea dicho destinatario

PLAZOS PARA PRESENTAR EL MODELO 349.

Podemos resumirlo en:

-

CASO GENERAL.- Mensual. Aunque no es la "percepción que se tiene en la calle", este es el caso general, recogido en el artículo 81 del Reglamento del Impuesto sobre el Valor Añadido (RIVA), debiendo presentarse en los 20 primeros días naturales del mes siguiente al de las operaciones reflejadas; también se expresa en los mismos términos "A partir de 1 de enero de 2010, con carácter general, la declaración recapitulativa de operaciones intracomunitarias (modelo 349) comprenderá las operaciones realizadas en cada mes natural", la consulta vinculante de la Dirección General de Tributos V0673-10, de 12 de Abril.

-

CASO PARTICULAR.- Trimestral. Esta excepción a la presentación mensual se podrá utilizar cuando ni durante el trimestre de referencia ni en cada uno de los cuatro trimestres naturales anteriores el importe total acumulado de las entregas de bienes que deban consignarse en la declaración recapitulativa y de las prestaciones intracomunitarias de servicios efectuadas sea superior a 50.000 euros, excluido el Impuesto sobre el Valor Añadido. En este caso, la declaración recapitulativa deberá presentarse durante los veinte primeros días naturales del mes inmediato siguiente al correspondiente período trimestral (si bien es cierto que la declaración recapitulativa correspondiente al último período del año deberá presentarse durante los treinta primeros días naturales del mes de enero).

Importante

Hemos de "andar con cautela" pues si al final de cualquiera de los meses que componen cada trimestre natural se superara el importe de 50.000 euros, deberá presentarse una declaración recapitulativa para el mes o los meses transcurridos desde el comienzo de dicho trimestre natural durante los 20 primeros días naturales inmediatos siguientes. Este hecho puede dar lugar a una declaración Bimensual, que habría de ser señalada con la pestaña correspondiente en el modelo 349.

Importante

Para fijar el plazo de presentación del modelo 349 NO es preciso tener en cuenta el importe de las adquisiciones intracomunitarias de bienes o servicios, es decir, si un obligado realiza exclusivamente dichas operaciones la declaración tendrá una periodicidad trimestral, ya que no se habrá superado el importe de los 50.000 Euros de entregas de bienes y prestaciones intracomunitarias de servicios.

-

CASO PARTICULAR.- Anual. Esta excepción solo podrá darse cuando así lo autorice el Ministerio de Economía y Hacienda, y siempre que concurran las siguientes circunstancias:

-

Que el importe total de las entregas de bienes y prestaciones de servicios, excluido el Impuesto sobre el Valor Añadido, realizadas durante el año natural anterior no sea superior a 35.000 euros.

-

Que el importe total de las entregas de bienes, que no sean medios de transporte nuevos, exentas del impuesto de acuerdo con lo dispuesto en los apartados uno y tres del artículo 25 de la Ley del Impuesto realizadas durante el año natural anterior, no sea superior a 15.000 euros.

Importante

No será necesario presentarlo (en el mes o trimestre en cuestión) si no se han producido operaciones intracomunitarias en el período en curso.

-

CÓMO RELLENAR EL MODELO 349.

Para aquellos usuarios que no dispongan de programa propio y utilicen la aplicación de la AEAT, a través de su programa de "Informativas", comentar de forma básica la forma de cumplimentar adecuadamente este modelo.

La aplicación básicamente dispone de tres carpetas:

- Declarante.

- Operaciones.

- Rectificaciones.

- Hoja Resumen.

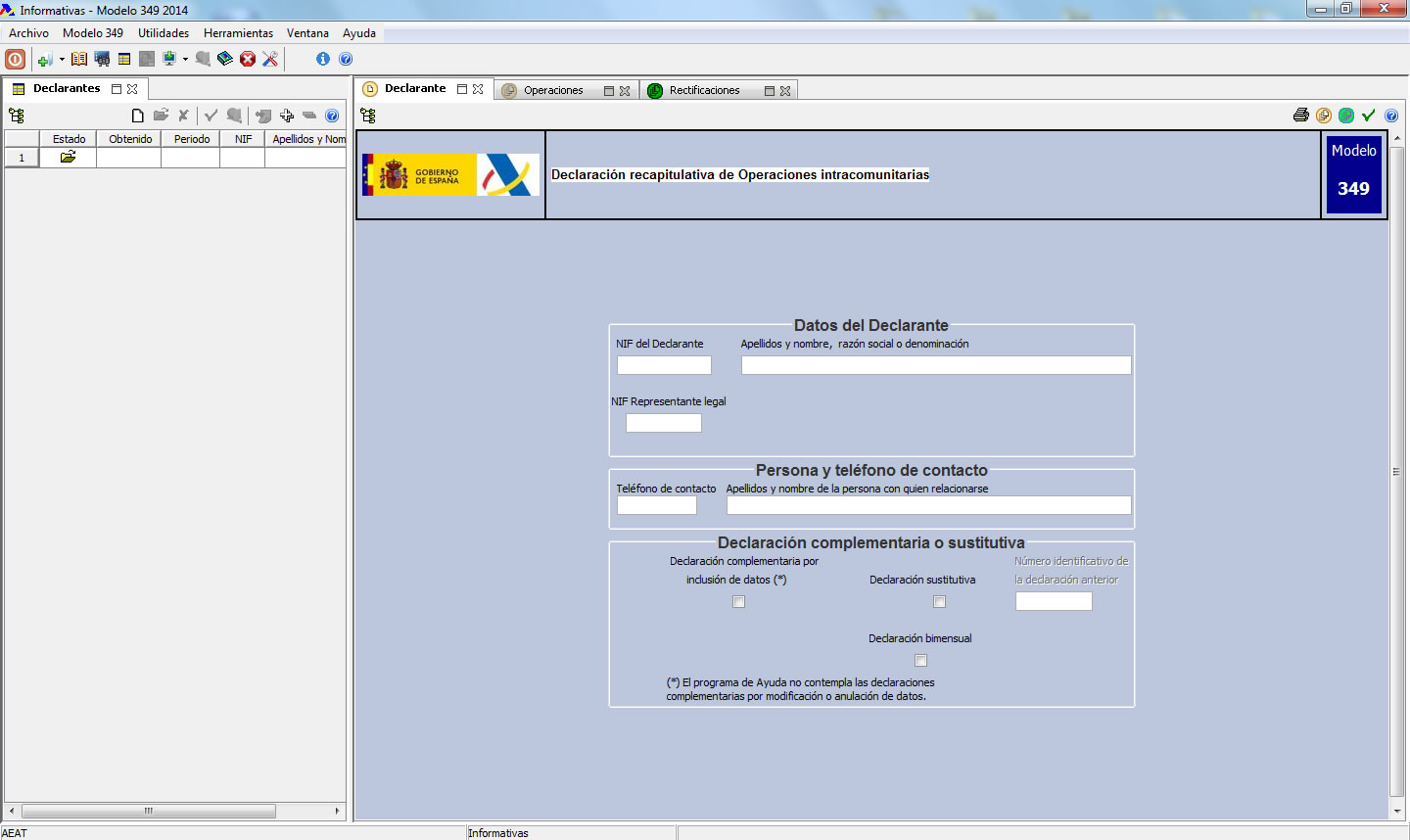

DECLARANTE.

Poco que aclarar en este apartado pues la mayoría son datos identificativos, si bien destacable reseñar el caso en que al final de cualquiera de los meses que componen cada trimestre natural se superara el importe de 50.000 euros, debemos presentar declaración recapitulativa para el mes o los meses transcurridos desde el comienzo de dicho trimestre natural durante los 20 primeros días naturales inmediatos siguientes, pudiendo dar lugar a una declaración Bimensual (habríamos de marcar la pestaña habilitada a tal fin).

Tanto el ejercicio, el período (1T, 2T, etc.), como la modalidad de presentación lo determina la propia aplicación por lo que de utilizar esta herramienta no habríamos de cumplimentar nada y señalarlo "a posteriori".

Declaración complementaria por inclusión de datos.- Se podrá utilizar cuando la presentación tenga por objeto la modificación del contenido de datos declarados en otra declaración presentada anteriormente o incluir operaciones que debiendo haber sido incluidas en otra declaración ya presentada hayan sido omitidas. En la declaración complementaria solamente se incluirán las operaciones omitidas que motivan su presentación.

Declaración sustitutiva.- Se podrá utilizar cuando la declaración tenga por objeto anular y sustituir completamente a otra declaración anterior presentada.

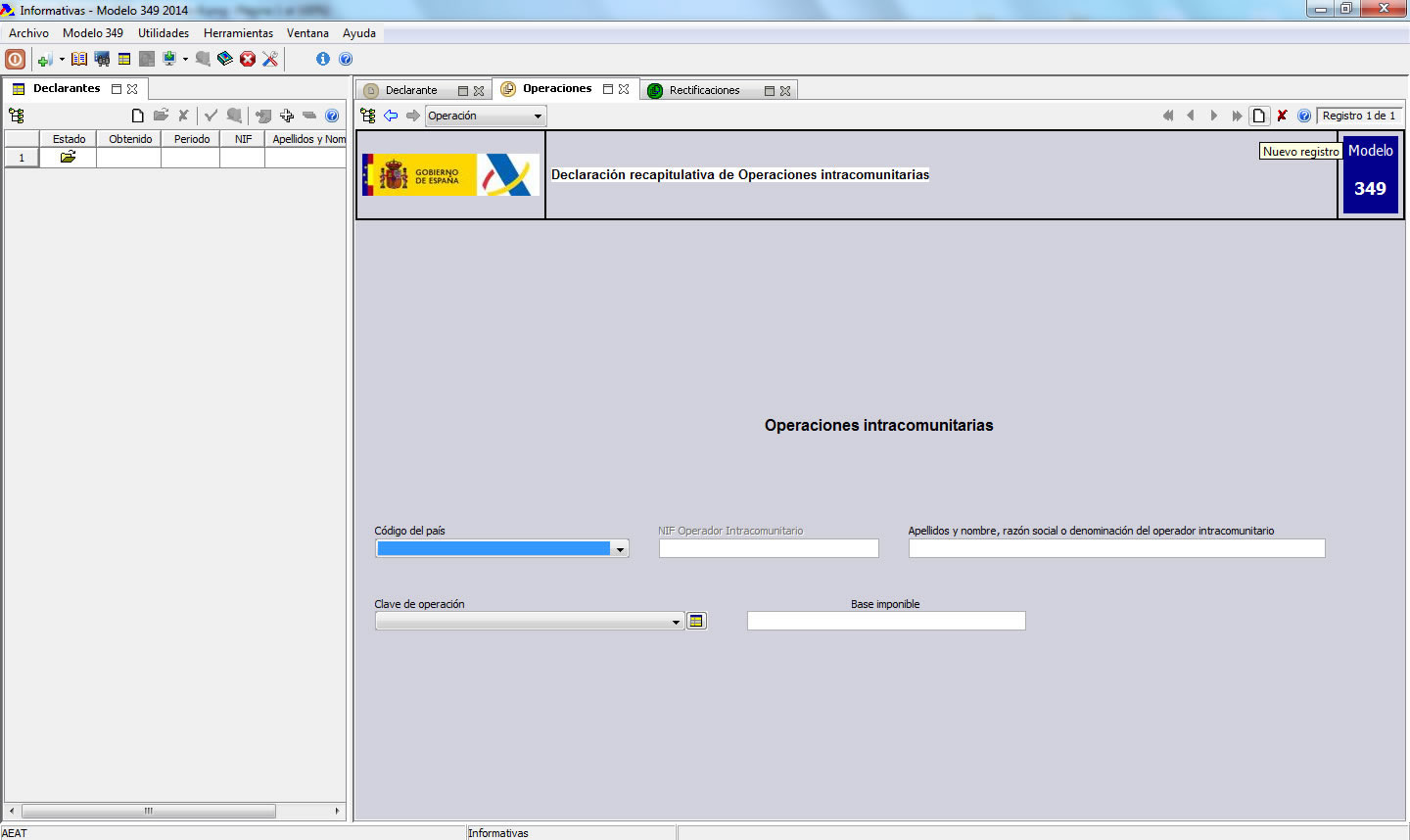

OPERACIONES.

La cumplimentación de este apartado resulta relativamente sencilla, pues simplemente hemos de ir relacionando todos los datos identificativos de aquellos operadores intracomunitarios (Código del país, NIF-IVA, apellidos y nombre o razón social) y el tipo de operación realizada con ellos y base imponible de la misma.

Tipo de operación.- Cada una de ellas será tipificada con una clave que responde a:

E Entregas intracomunitarias exentas, excepto las que deban consignarse, según corresponda, con las claves "T", "M" o "H".

A Adquisiciones intracomunitarias sujetas.

T Entregas en otros Estados miembros subsiguientes a adquisiciones intracomunitarias exentas en el marco de operaciones triangulares.

S Prestaciones intracomunitarias de servicios realizadas por el declarante.

I Adquisiciones intracomunitarias de servicios localizadas en el TAI realizadas por empresarios o profesionales establecidos en otros EM cuyo destinatario es el declarante.

M Entregas intracomunitarias de bienes posteriores a una importación exenta, de acuerdo con el artículo 27.12º de la LIVA.

H Entregas intracomunitarias de bienes posteriores a una importación exenta, de acuerdo con el artículo 27.12º de la LIVA, efectuadas por el representante fiscal según lo previsto en el artículo 86.tres de la Ley del Impuesto.

Estas claves también funcionarán en el mismo sentido en el apartado de RECTIFICACIONES.

Base Imponible.- Consideramos adecuado señalar a estos efectos, que en contra de lo que actualmente ocurre con el modelo 303 de liquidación del Impuesto sobre el Valor Añadido, (tendría sentido una revisión que homogeneizase este hecho en un futuro) la base imponible recogerá operaciones NETAS, es decir, una vez descontadas las posibles facturas rectificativas exclusivamente del período concreto que estemos declarando y que supondrían modificar la base imponible original. Recordemos que a partir de enero de 2014 en el modelo 303 de liquidación periódica del IVA, han de ser declaradas de forma separada también en el caso de las operaciones intracomunitarias.

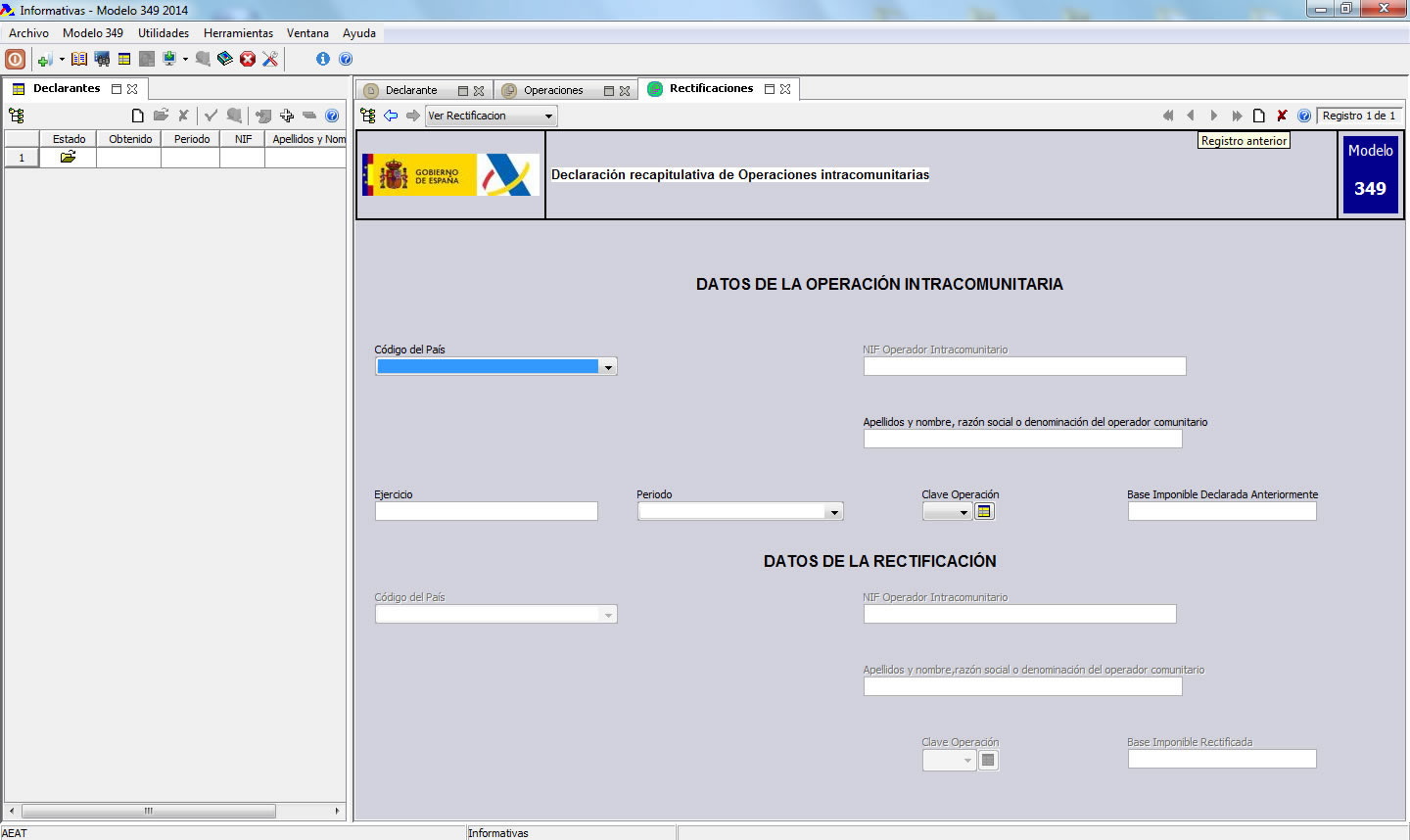

RECTIFICACIONES.

La "página" de rectificaciones ha de ser cumplimentada cuando el contribuyente haya de corregir operaciones relacionadas en una declaración anterior, por errores o normalmente modificaciones de la base imponible según el artículo 80 de la LIVA; por ejemplo, se utiliza para reflejar las facturas rectificativas que corresponden a operaciones relacionadas en declaraciones anteriores del modelo 349.

Tiene dos partes diferenciadas:

-

Datos de la Operación Intracomunitaria.- Además de los datos identificativos de la operación que se quiere rectificar y que se consignó en una declaración anterior, habrá de consignarse la base imponible que se declaró en la declaración que será objeto de corrección; es decir, lo mismo que se declaró en un período anterior.

-

Datos de la Rectificación.- Se consignará el nuevo importe total de la base imponible de la operación rectificada (además de los datos identificativos solicitados por el impreso). Si en un mismo período se han realizado varias operaciones con un determinado operador intracomunitario y en una o en varias de ellas se quiere rectificar la base imponible que se declaró, habrá de acumularse en un único registro, por la clave de operación y período, el total de bases imponibles de todas las operaciones una vez rectificadas las bases imponibles que correspondan.

Es importante señalar a efectos de este apartado, que todos los importes han de se positivos.

HOJA RESUMEN.

Esta hoja es simplemente un resumen de los datos presentados en el interior de la declaración; si es realizada con el programa de la AEAT, se rellenará automáticamente.

Consejo:

Coteje el resultado de este hoja con lo declarado en el propio modelo 303 del período que corresponda para evitar que existan "desviaciones" entre lo declarado en un modelo y otro para un mismo período.

Encontramos:

-

Número total de operadores intracomunitarios.- Deberá incluir el número total de sujetos pasivos relacionados en cada uno de los registros. Si un mismo operador intracomunitario figura en varios registros (pues realiza adquisiciones intracomunitarias y prestación de servicios por ejemplo), se computará tantas veces como figure relacionado.

-

Importe de las operaciones intracomunitarias.- Deberá incluir la suma total de las bases imponibles relacionadas en las hojas del modelo.

-

Número total de operadores intracomunitarios con rectificaciones.- Deberá incluir el número total de sujetos pasivos relacionados en cada uno de los registros del apartado "rectificaciones de períodos anteriores".

-

Importe de las rectificaciones.- Deberá incluir la suma total de los importe recogidos en el apartado "base imponible rectificada" de las páginas de rectificaciones del propio modelo 349 y de todos los operadores intracomunitarios recogidos.

Departamento de Fiscalidad de SuperContable.com

Comparte sólo esta página:

![]()

![]()

![]()