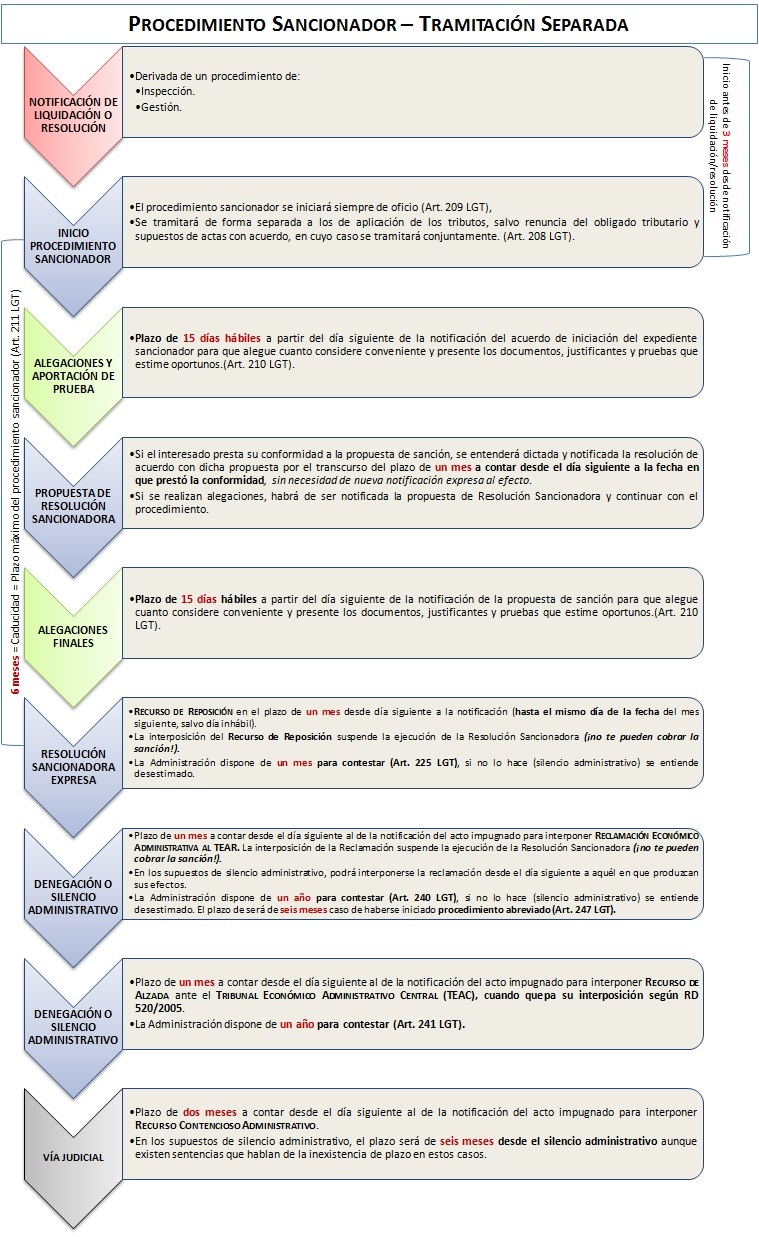

Esquema Básico para seguir el Procedimiento Sancionador Tributario - Tramitación Separada.

Fecha Publicación: 09-10-2017 - Número Boletín: 38 Año: 2017

El procedimiento sancionador en todo caso se iniciará de oficio por el órgano competente.

La regla general de este procedimiento, es la de iniciarlo una vez concluido el procedimiento de aplicación de tributos, mediante un procedimiento distinto y separado y en todo caso antes de que transcurran TRES MESES desde que se hubiese notificado o se entendiese notificada la correspondiente liquidación o resolución del procedimiento de aplicación de tributos.

Ahora bien, existe la posibilidad de iniciar y tramitar el expediente sancionador conjuntamente con el de aplicación de los tributos, en los casos de renuncia a la tramitación separada por el propio contribuyente y de Actas con acuerdo.

A continuación presentamos un Esquema Básico del Procedimiento desde su inicio hasta su finalización, si bien advertimos al lector que éste solamente pretende ser una guía, debiendo ser ampliado y cotejado con la normativa correspondiente, para de esta forma adecuarlo a las circunstancias/actos/particularidades que se produzcan en cada caso concreto.

Como aspectos más reseñables de este procedimiento, además de los señalados al inicio del presente comentario, destacamos:

- El procedimiento sancionador en materia tributaria deberá concluir en el plazo máximo de SEIS MESES contados desde la notificación de la comunicación de inicio del procedimiento; vencido este plazo sin notificación expresa, se producirá la caducidad del procedimiento

- Podemos pues diferenciar:

- Prescripción de la infracción 4 años, conforme al Art. 189 Ley 58/2003.

- Caducidad del ejercicio de la potestad sancionadora 3 meses, conforme al apartado 2 del Art. 209 Ley 58/2003.

- Caducidad del Procedimiento sancionador 6 meses, conforme al Art. 211 Ley 58/2003.

No obstante, cuando habiéndose iniciado el procedimiento sancionador concurra en el procedimiento inspector del que trae causa alguna de las circunstancias previstas en el apartado 5 del Art. 150 Ley 58/2003, el plazo para concluir el procedimiento sancionador se extenderá por el mismo periodo que resulte procedente de acuerdo con lo dispuesto en dicho apartado.- Recurrible de forma independiente al acto de liquidación.

- Suspensión automática sin necesidad de presentar garantías de la sanción si se interpone en forma y plazo recurso de reposición o reclamación económico-administrativa.

- Instrucción y resolución se encomiendan a órganos distintos. La instrucción al equipo o unidad que desarrolla la comprobación o inspección y la resolución al Inspector Jefe.

Comparte sólo esta página:

![]()

![]()

![]()