El Valor de Mercado en las Operaciones Vinculadas

Fecha Publicación: 05-10-2015 - Número Boletín: 38 Año: 2015

La Administración Tributaria, en el artículo 18.1 de la Ley 27/2014, del Impuesto sobre Sociedades (LIS), obliga a valorar las operaciones vinculadas a valor de mercado.

El régimen fiscal de las operaciones vinculadas recoge el mismo criterio de valoración que el establecido en el ámbito contable.

El precio de adquisición por el que deben registrarse contablemente estas operaciones debe ser el equivalente al importe que sería acordado por personas o entidades independientes en condiciones de libre competencia, entendiéndose éste como el valor de mercado. En caso de que no exista un mercado que lo represente, será el derivado de aplicar unos modelos y técnicas de general aceptación y en armonía al principio de prudencia.

El valor de mercado se define por tanto, como el precio normal de los bienes, servicios y demás prestaciones que surge de operaciones entre partes independientes, es el precio hipotético que acordarán el vendedor y el comprador al actuar libremente, con cuidado y con pleno conocimiento de la situación sobre la que se acuerda el precio. Entenderemos como partes independientes a aquellas personas físicas o jurídicas que no comparten ninguna vinculación y no dependen la una de la otra.

El Reglamento (RD 634/2015) del Impuesto sobre Sociedades (RIS), a efectos de determinar el valor normal de mercado, establece que deben compararse las circunstancias de las operaciones vinculadas con las circunstancias de operaciones entre personas o entidades independientes que pudieran ser equiparables.

Se establece para ello, que será necesario determinar las verdaderas relaciones entre las personas o entidades vinculadas y las condiciones de las operaciones a comparar atendiendo a la naturaleza de las operaciones y a la conducta de las partes (para ello el RIS en su artículo 17 establece una serie de circunstancias que habremos de tener en consideración).

Por otro lado, para de determinar el valor de mercado que habrían acordado personas o entidades independientes en condiciones que respeten el principio de libre competencia también deberá tenerse en cuenta cualquier otra circunstancia que sea relevante y sobre la que el contribuyente haya podido disponer razonablemente de información, como entre otras, la existencia de pérdidas, la incidencia de las decisiones de los poderes públicos, la existencia de ahorros de localización, de grupos integrados de trabajadores o de sinergias.

Si la Administración entendiese que el valor elegido para valorar la/s operacion/es vinculada/s es distinto al valor de mercado, podrá realizar un ajuste para adecuarlo a su verdadero valor.

El objetivo es adaptar la legislación en materia de precios de transferencia al contexto internacional, en particular a las directrices de la Organizacion para el Crecimiento y el Desarrollo Económico (OCDE) sobre la materia y al Foro europeo sobre los precios de transferencia. La nueva normativa modificada se basa en esas directrices.

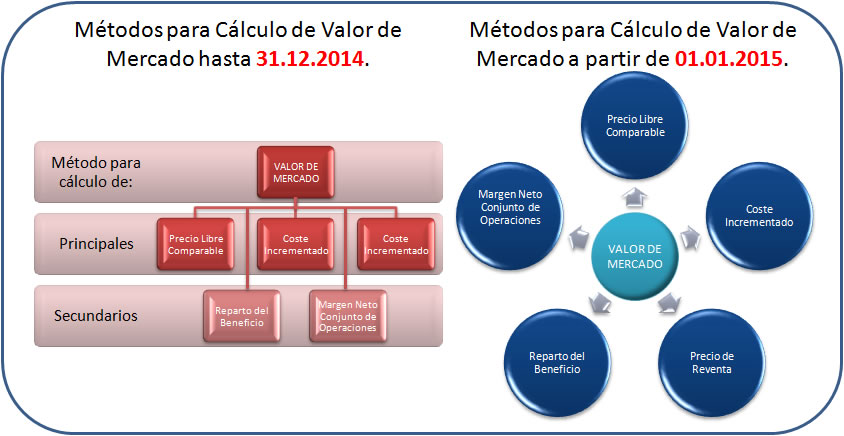

MÉTODOS PARA HALLAR EL VALOR DE MERCADO

Para determinar el valor de mercado, la Administración pone a disposición del obligado tributario cinco métodos posibles en el artículo 18.4 de la LIS. Hasta 31.12.2014 el TRLIS propugnaba una jerarquia en la selección y aplicación de los metodos existentes para acreditar la adecuación a mercado de los precios de transferencia pactados en operaciones vinculadas, priorizando los del precio libre comparable, el coste incrementado o el precio de reventa, sobre el del reparto del beneficio o el del margen neto del conjunto de las operaciones.

Se distinguía entre métodos principales y secundarios.

A partir de 1 de enero de 2015, se introducen las siguientes novedades:

- Se mantienen los cinco métodos de valoración existentes en la anterior normativa para justificar la adecuación a mercado de las operaciones vinculadas.

- Se suprime la jerarquía de métodos existente en la normativa anterior, de forma que ningún método prevalecerá sobre los demás.

- Se habilita la posibilidad de utilizar métodos y técnicas de valoración generalmente aceptados (distintos de los anteriores), siempre que respeten el principio de plena competencia.

Comparte sólo esta página:

![]()

![]()

![]()