¿Cómo evitar un "susto" de la AEAT durante sus vacaciones?

Javier Gómez. Departamento Fiscal de Supercontable.com - Publicado: 29/07/2019

Boletín nº 31 - Año 2023

ACTUALIZADO 26/07/2023

Si su empresa o sus clientes (porque es usted asesor, colaborador, apoderado,...) son contribuyentes incluidos, obligatoria o voluntariamente, en el sistema de Dirección Electrónica Habilitada Única (DEHú), y realmente quiere descansar durante sus vacaciones, no olvide comunicar a la Agencia Estatal de la Administración Tributaria -AEAT- que no ponga a su disposición notificaciones en la DEHú durante este período. Recuerde que es consecuencia del Real Decreto 203/2021, de 30 de marzo, en su artículo 42 sobre la práctica de las notificaciones a través de medios electrónicos, donde se establece que, desde 4 de Abril de 2022 finalizando así un período transitorio, las notificaciones electrónicas de la AEAT pasarán a ponerse a disposición de los contribuyentes desde la DEH a la DEHú; así:

(...) Toda notificación cuyo emisor pertenezca al ámbito estatal a que se refiere el artículo 1.2 de este Reglamento se pondrá a disposición del interesado a través de la Dirección Electrónica Habilitada única -DEHú-, incluyendo el supuesto previsto en el artículo 42.1 de la Ley 39/2015, de 1 de octubre (...).

Recuerde que...

Los días de cortesía deberán solicitarse con un mínimo de 7 días de antelación al comienzo del periodo deseado.

Insistimos todos los ejercicios económicos pues resulta necesario "refrescar" a nuestros lectores, que si hemos terminado el mes de Julio "hastiados" de las formalidades tributarias y mercantiles, debemos "asegurarnos unos días de descanso" durante el mes de Agosto (si es el elegido para "desconectar").

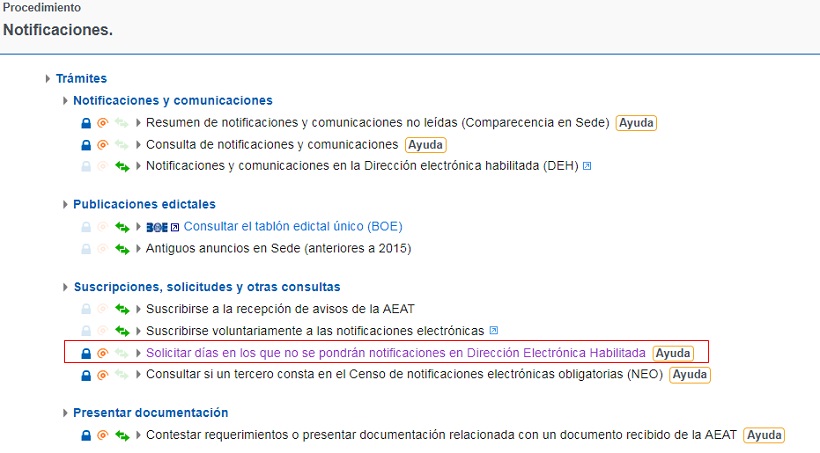

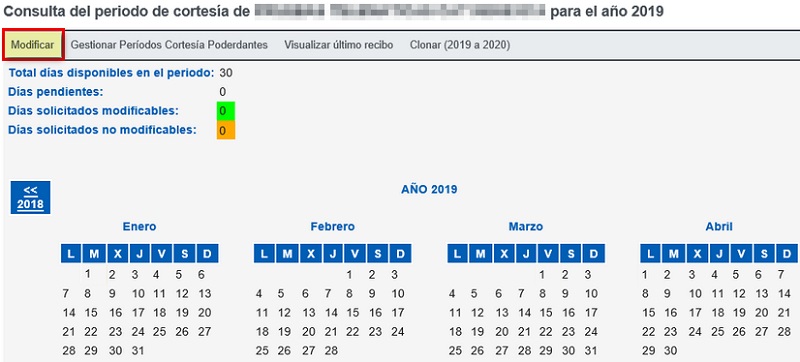

Así, la Agencia Estatal de la Administración Tributaria -AEAT- pone a disposición del contribuyente la posibilidad de solicitar los denominados días de cortesía (un máximo de 30 días durante el año natural) para no recibir notificaciones y, a estos efectos, estar tranquilo/a unos días; será la Orden EHA/3552/2011, de 19 de diciembre, donde encontremos regulados los términos en los que los obligados tributarios pueden ejercitar la posibilidad de señalar días en los que la AEAT no podrá poner notificaciones a su disposición en la Dirección Electrónica Habilitada Única (DEHú).

Es importante reseñar a este respecto que estos días de cortesía no tienen que ser necesariamente durante un período concreto y determinado, podrán ser elegidos con el único límite de los 30 días anteriormente referenciados durante el año natural. Además, podrán ser modificados o anulados días que habían sido solicitados previamente como "de cortesía" sin más que realizar una modificación de la solicitud siete días antes del inicio.

La elección de los días concretos queda a criterio del propio contribuyente / representante / apoderado.

A modo de ejemplo mostramos esta imagen para "hacerse una idea" de como habría de hacerse su elección:

La propia Administración Tributaria pone a disposición del contribuyente en su página web los pasos necesarios para la solicitud de estos días de cortesía, en dos casos que, enlazamos a continuación para que puedan estudiarse en todas sus posibilidades:

- La persona que gestiona las notificaciones electrónicas es el propio contribuyente.

- La persona que gestiona las notificaciones electrónicas es un tercero (apoderado).

En este segundo caso, resultará muy importante como puede comprobar en las instrucciones presentadas, seleccionar todas las personas que representamos para tener la certeza de que ninguno de nuestros clientes se queda fuera del período de cortesía solicitado.

De esta forma, nuestro período estival puede desarrollarse con la certeza que al regresar a nuestra actividad (o visionar nuestro email) no nos encontraremos ningún susto de la Administración tributaria.

Las notificaciones electrónicas puestas a su disposición antes del inicio del período de días de cortesía se entenderán notificadas por el transcurso de diez días sin acceder a las mismas; por ello debe revisar previamente su buzón antes de marcar los días de cortesía.

Ahora bien, sí podremos encontrarnos con algún sobresalto en el caso de las notificaciones electrónicas efectuadas por la SEGURIDAD SOCIAL. Ésta, a diferencia de Hacienda, no permite habilitar días de cortesía, pudiendo usted recibir cualquier tipo de notificación en cualquier momento (todo ello si está obligado o solicitó de forma voluntaria su inclusión en el Sistema de Remisión Electrónica de Datos en el ámbito de la Seguridad Social).

Recordemos, tal y como hemos hecho en el caso de las notificaciones tributarias, que es la Orden ISM/903/2020, de 24 de septiembre, la que regula las notificaciones y comunicaciones por medios electrónicos en el ámbito de la Seguridad Social.

Recuerde que...

La omisión del aviso no impedirá la validez de la notificación en la SEDESS practicada.

Hemos de recordar cuando la la Tesorería General de la Seguridad Social -TGSS- ponga a disposición del interesado y, en su caso, de su autorizado o apoderado, una actuación administrativa en la SEDESS a efectos de su notificación, se remitirá un aviso de carácter informativo al dispositivo electrónico y/o dirección de correo electrónico que aquellos hubieran comunicado a estos efectos:

- A través de un e-mail a la empresa si ha facilitado una dirección de correo electrónico.

- Si existe apoderado, también se le enviará un e-mail si ha facilitado dirección de correo electrónico.

- Si no existe apoderado y la empresa no ha designado al autorizado RED como receptor de notificaciones, le llegará aviso a éste a través de Siltra. En el caso de que fuera usuario del Sistema de RED Directo, también se le comunicará en su buzón de RED.

En este caso (notificaciones electrónicas de la Seguridad Social), como la Administración concede 10 días para la consulta de las notificaciones antes de considerarlas rechazadas automáticamente por no acceder a su contenido, debería delegar la gestión de estas notificaciones electrónicas, en algún autorizado RED, apoderado,  o articular los medios necesarios para poder acceder en un plazo no superior a 10 días,... aunque desde www.supercontable.com le aconsejamos que el medio articulado no sea reducir sus días de vacaciones, seguro que los necesita para volver con más fuerza

.

o articular los medios necesarios para poder acceder en un plazo no superior a 10 días,... aunque desde www.supercontable.com le aconsejamos que el medio articulado no sea reducir sus días de vacaciones, seguro que los necesita para volver con más fuerza

.

Comparte sólo esta página:

![]()

![]()

![]()