Cláusulas suelo y su efecto en el declaración de la Renta (IRPF).

Fecha Publicación: 02-05-2016 - Número Boletín: 18 Año: 2016

| Actualizado a fecha 31 de Enero de 2017 |

ANTECEDENTES Y SITUACIÓN ACTUAL.

Ya desde el año 2013 (9 de mayo) cuando el Tribunal Supremo dictó Sentencia, creando en ese momento jurisprudencia y condenando a determinadas entidades financieras a eliminar a partir de entonces las cláusulas suelo de sus contratos hipotecarios, hasta nuestros días, en que este tema ha cobrado nuevamente actualidad pues está pendiente de resolverse por el Tribunal de Justicia de la Unión Europea la retroactividad de la Sentencia, las cláusulas suelo no han dejado de ser un quebradero de cabeza para los ciudadanos y ahora, aunque furto de una "alegría judicial" que da la razón a los afectados, también puede suponer determinadas obligaciones para aquéllos que además son contribuyentes del Impuesto sobre la Renta de las Personas Físicas (IRPF).

Con posterioridad el Tribunal de Justicia de la Unión Europea dicta Sentencia con fecha 21 de Diciembre de 2016, donde de forma resumida establece que los efectos en la retroactividad de la cláusula suelo que se declare abusiva, deben extenderse desde la celebración del contrato de préstamo hasta declaración de nulidad que corresponda en cada caso; debiendo ser reintegrados por las cantidades cobradas en exceso (sin limitación temporal).

Aunque ya desde mayo de 2013 algunas entidades financieras "venían llegando a acuerdos" con sus clientes para devolver determinadas cantidades de dinero, dependiendo de su tipología, de la insistencia en las reclamaciones de éstos, de su estrategia comercial, etc., la Setencia de Diciembre de 2016 precipita los acontecimientos y ante una previsible avalancha de demandas judiciales en nuestro país, se publica el Real Decreto-Ley 1/2017, de 20 de enero, de medidas urgentes de protección de consumidores en materia de cláusulas suelo, donde enfocado desde un punto de vista exclusivamente tributario, encontramos las siguientes directrices al respecto de la tributación de las cantidades "devueltas/recibidas" por las cláusulas suelo aplicadas a los contribuyentes de IRPF.

IMPLICACIONES EN IRPF.

Como es una problemática extensamente tratada en distintos medios, entendemos que una buena forma de hacer llegar nuestras conclusiones al tenor de las implicaciones que pudieran tener en Renta estas cantidades obtenidas, es la de resolver las principales "preguntas" que se hacen los contribuyentes a este respecto. Así:

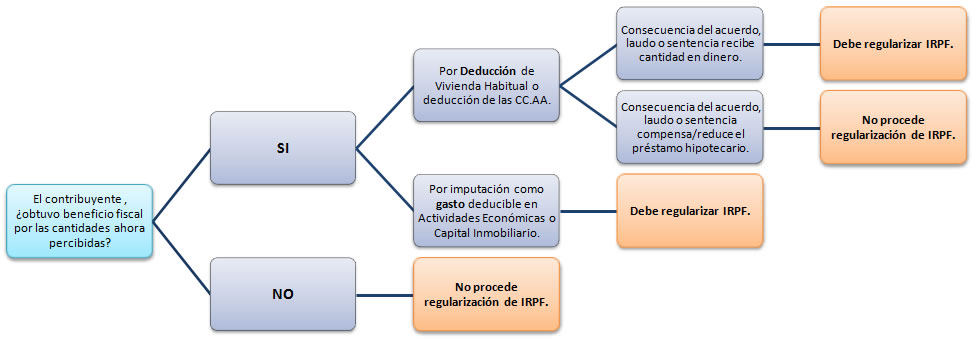

1. ¿Los contribuyentes de IRPF a los cuales las entidades financieras han devuelto determinadas cantidades de dinero por aplicación inadecuada de las cláusulas suelo han de declarar como ingresos las mismas?

En principio, la respuesta es NO. Estas cantidades ya debieron ser declaradas como rendimientos (del trabajo, capital, actividad económica, ganancia patrimonial, etc.) en la declaración correspondiente al año en que fueron obtenidos (y si no lo fueron ya estaríamos hablando de otras cuestiones). Así lo establece la disposición adicional del RDLey 1/2017 cuando dice en su apartado 1 que las cantidades devueltas derivadas de acuerdos celebrados con entidades financieras, bien en efectivo bien mediante la adopción de medidas equivalentes de compensación, previamente satisfechas a aquellas en concepto de intereses por la aplicación de cláusulas de limitación de tipos de interés de préstamos, no deben integrarse en la base imponible del impuesto.

Tampoco deben integrar la base imponible del impuesto los intereses indemnizatorios relacionados con los mismos.

Ahora bien, habremos de ver si por estas cantidades obtuvimos algún beneficio en el IRPF del ejercicio en que fueron declaradas.

2. Si el contribuyente no se aplicó deducción de vivienda por las cantidades pagadas por su hipoteca, ¿afectan estas cantidades a su declaración de IRPF?

NO, si el único beneficio fiscal que pudo obtener era éste. Como hemos reseñado en la cuestión anterior, si los rendimientos ya fueron declarados, no hay porque tributar nuevamente por ellos y si no se aplicó deducción de vivienda por el pago de estos intereses, las cantidades reintegradas simplemente serán devoluciones de dinero cuyo pago no corresponde según la Sentencia referida en párrafos anteriores.

3. Si el contribuyente aplicó deducción de vivienda por las cantidades pagadas por su hipoteca, ¿afectan estas cantidades a su declaración de IRPF?

SI. En estos casos al ser devueltas las referidas cantidades, el contribuyente se estuvo deduciendo por importes superiores a los efectivamente entregados (ya que han sido devueltos parte de los mismos).

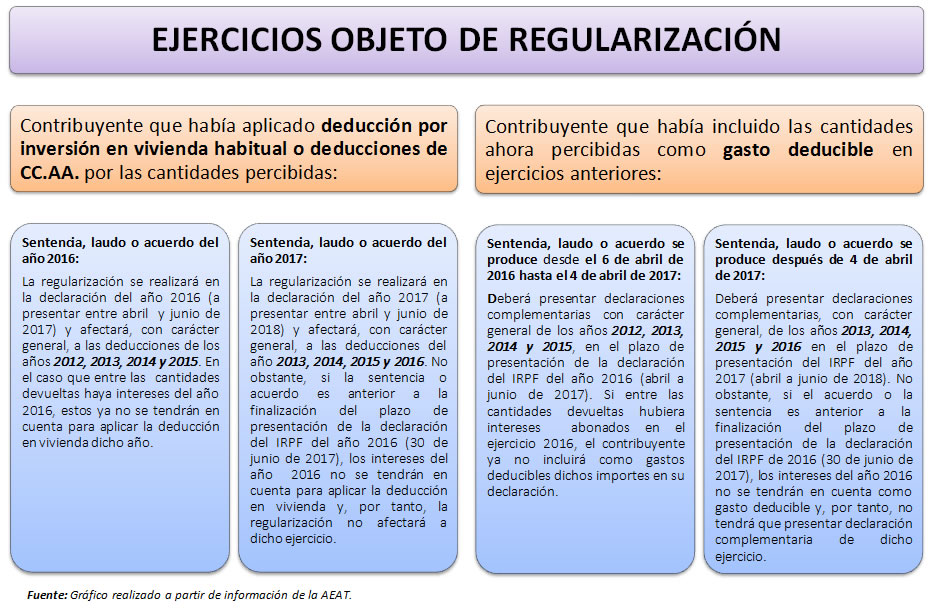

Así, si el contribuyente aplicó en su momento la deducción por inversión en vivienda habitual o de deducciones autonómicas por las cantidades percibidas, perderá el derecho a su deducción, debiendo incluir los importes deducidos en la declaración del Impuesto sobre la Renta de las Personas Físicas del ejercicio en que se hubiera producido la sentencia, el laudo arbitral o el acuerdo con la entidad, con el mismo procedimiento que normalmente se utiliza en los supuestos de pérdida del derecho a deducción por vivienda habitual (artículo 59 RIRPF), pero sin inclusión de intereses de demora. La "herramienta fiscal" a utilizar para ello, será la realización de declaraciones complementarias de los ejercicios afectados.

Utilizando el ejemplo que muestra la propia AEAT, si la sentencia, el laudo o el acuerdo se hubiese producido en 2016, en la declaración de Renta 2016 (a presentar en abril, mayo, junio de 2017) estas cantidades se incluyen en las casillas 524 y 526, no siendo necesario completar las casillas 525 y 527, correspondientes a los intereses de demora.

4. Si el contribuyente se dedujo estos intereses como gastos en la determinación del rendimiento neto de capital inmobiliario por el alquiler de inmuebles, ¿afectan estas cantidades a su declaración de IRPF?

SI. Resulta evidente que imputamos como gasto unas determinadas cantidades que finalmente nos han sido devueltas y consecuentemente no pueden tener la consideración de gasto deducible y minorar el rendimiento de capital inmobiliario del ejercicio en que fueron imputadas.

En este sentido, habremos de presentar declaraciones complementarias de los ejercicios que corresponda, quitando dichos gastos, sin sanción, ni intereses de demora, ni recargo alguno. El plazo de presentación de estas declaraciones complementarias será el comprendido entre la fecha de la sentencia, laudo o acuerdo y la finalización del siguiente plazo de presentación de autoliquidación por este impuesto (sirva el ejemplo referenciado en la cuestión anterior).

5. Si en vez de recibir en dinero las cantidades reclamadas/acordadas éste se destinase a minorar o reducir el principal del préstamo hipotecario, ¿también habría de regularizar estas cantidades en Renta?

NO. Si la entidad financiera, en lugar de devolver al contribuyente las cantidades pagadas lo que hace es reducir el principal del préstamo, no habrá que regularizar las deducciones practicadas anteriormente correspondientes a esos importes. Por su parte, la reducción del principal del préstamo tampoco generará derecho a aplicar la deducción por inversión en vivienda habitual; es lógico, ya nos dedujimos por estas cantidades en concepto de intereses en el ejercicio que correspondía y lo único que cambia es la naturaleza del pago, pasan de ser intereses pagados a amortización del principal, pero desde el punto de vista fiscal, la deducción se aplica de igual forma con independencia de la naturaleza de la cantidad entregada (interés o principal).

6. Si el contribuyente se dedujo estos intereses como gastos en la determinación del rendimiento neto de actividades económicas, ¿habrá de declarar estas cantidades percibidas?

SI. Tal y como hemos comentado en la cuestión anterior, al imputar como gasto unas determinadas cantidades que finalmente nos han sido devueltas no pueden tener la consideración de gasto deducible y minorar el rendimiento de actividades económicas del ejercicio en que fueron imputadas; el procedimiento a utilizar para esta regularización, el expuesto en la pregunta anterior.

Llegados a este punto, y antes de continuar con más preguntas que pueden resultar de interés, resumimos gráficamente lo interpretado:

7. Consecuencia de estas cantidades devueltas, ¿el contribuyente tendrá que pagar a la AEAT?

DEPENDERÁ DE CADA CASO PARTICULAR. Puede ocurrir que aumentar nuestra base imponible consecuencia de las cantidades devueltas origine un resultado de la declaración:

- Donde el contribuyente debiera pagar más cantidad de lo que pagó en su momento.

- Que no se viese alterado (porque lo pagado ya superase las deducciones o límites establecidos, etc.).

- Donde el resultado a devolver fuese inferior al que realmente le fue devuelto.

8. Las cantidades devueltas, ¿deberán ser integradas en la declaración de IRPF del ejercicio en que han sido devueltas por las entidades financieras?

NO. De acuerdo al ordenamiento tributario español la forma de declarar estas cantidades sería a través de declaraciones complementarias; en este sentido, si las entidades financieras nos han devuelto cantidades correspondientes a 2013, 2014 y 2015, deberemos hacer una declaración complementaria por cada uno de estos ejercicios sin sanción, ni intereses de demora, ni recargo alguno.

Ahora bien, a estos efectos hemos de reseñar que las declaraciones complementarias serán utilizadas cuando la Administración tributaria haya sufrido un perjuicio económico consecuencia de una liquidación anterior, por lo que en aquellos casos en los que no correspondan una mayor tributación consecuencia de la integración de estas partidas, la forma adecuada de imputar estos rendimientos sería un escrito de rectificación de errores; en estos casos, no creemos que la Administración corra detrás de aquellos contribuyentes que no cumplan con esta formalidad, aunque desde www.supercontable.com aconsejamos realizar esta acción.

9. ¿Cuántos ejercicios económicos tendré que regularizar caso de haberme beneficiado en IRPF y ahora recibir las cantidades cobradas de más por las entidades financieras?

CUATRO. La disposición adicional cuadragésima quinta de la LIRPF, introducida por el Real Decreto-Ley 1/2017, de 20 de enero, establece la regularización ya mencionada exclusivamente para las cantidades indebidamente deducidas en los ejercicios respecto de los que no hubiera prescrito el derecho de la Administración para determinar la deuda tributaria mediante la oportuna liquidación. Actualmente el período de prescripción del Impuesto es de cuatro años y las cantidades reintegradas de ejercicio anteriores a estos cuatro años estarían prescritas. Ahora bien, a estos efectos, habremos de distinguir:

10. ¿Cómo sabe la Administración Tributaria si llego o no a un acuerdo con mi entidad financiera y en que cuantía?

Precisamente el artículo 3.5 del Real Decreto Ley 1/2007, a este respecto establece que "(...) Las entidades de crédito informarán a sus clientes de que las devoluciones acordadas pueden generar obligaciones tributarias. Asimismo, comunicarán a la Agencia Estatal de la Administración Tributaria la información relativa a las devoluciones acordadas (...)".

11. ¿Qué ocurre en el caso de que ya hubiese regularizado mi situación por disponer de una Sentencia anterior a la entrada en vigor del Real Decreto Ley 1/2017?

En este caso, podrá instar la rectificación de sus autoliquidaciones solicitando la devolución de los intereses de demora satisfechos y, en su caso, la modificación de los intereses indemnizatorios declarados como ganancia.

Javier Gómez

Departamento de Fiscalidad de RCR Proyectos de Software.

Comparte sólo esta página:

![]()

![]()

![]()