La revisión por la TGSS de las bonificaciones para la contratación indefinida del Real Decreto Ley 1

Fecha Publicación: 20-03-2018 - Número Boletín: 12 Año: 2018

Cuando el BOE del 28 de Febrero publicó el Real Decreto-ley 1/2015, de 27 de febrero, de mecanismo de segunda oportunidad, reducción de carga financiera y otras medidas de orden social; desde Supercontable dimos cumplida cuenta de que el Artículo 8 de esta norma introducía, como medida de fomento de empleo indefinido, un nuevo beneficio de cotización. Esta norma fue confirmada posteriormente por la Ley 25/2015, de 28 de julio, de mecanismo de segunda oportunidad, reducción de la carga financiera y otras medidas de orden social.

Esta medida, que ya no está vigente, era aplicable a los contratos celebrados entre 1 de Marzo de 2015 y 31 de agosto de 2016.

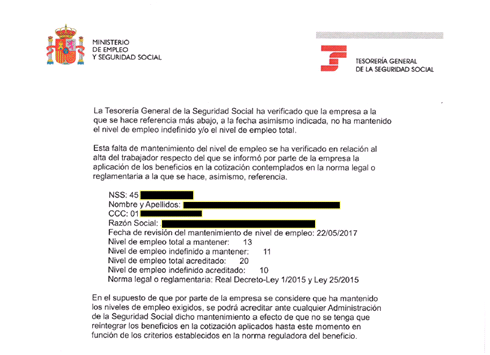

Sin embargo, volvemos a hacer mención a la misma porque es muy probable que, como empresa, o como asesor de empresas, haya recibido una comunicación de la Tesorería General de la Seguridad Social similar a esta:

Para poner a nuestros usuarios en antecedentes explicaremos primero en qué consistía esta bonificación y después a qué obedece esta comunicación de la TGSS.

El Art. 8 del Real Decreto-ley 1/2015 y de la Ley 25/2015 introdujo un mínimo exento de cotización a la Seguridad Social para favorecer la creación de empleo indefinido.

Así, en los supuestos de contratación indefinida en cualquiera de sus modalidades, siempre y cuando se cumpliesen las condiciones y requisitos establecidos en el Art. 8 citado, la aportación empresarial a la cotización a la Seguridad Social por contingencias comunes se determinaba conforme a las siguientes reglas:

a) Si la contratación era a tiempo completo, los primeros 500 euros de la base de cotización por contingencias comunes correspondiente a cada mes quedarán exentos de la aplicación del tipo de cotización en la parte correspondiente a la empresa. Al resto del importe de dicha base le resultará aplicable el tipo de cotización vigente en cada momento.

b) Si la contratación era a tiempo parcial, cuando la jornada de trabajo sea, al menos, equivalente a un 50 por 100 de la jornada de un trabajador a tiempo completo comparable, la cuantía señalada en la letra a) se reducirá de forma proporcional al porcentaje de reducción de jornada de cada contrato.

Este beneficio en la cotización consistía en una bonificación cuando la contratación indefinida se producía con trabajadores inscritos en el Sistema Nacional de Garantía Juvenil que cumpliesen con los requisitos establecidos en el artículo 105 de la Ley 18/2014, de 15 de octubre, de aprobación de medidas urgentes para el crecimiento, la competitividad y la eficiencia, y en una reducción para el resto de trabajadores contratados.

Esta medida se aplicaba durante un período de 24 meses, computados a partir de la fecha de efectos del contrato, que debía formalizarse por escrito, y respecto de los celebrados entre la fecha de entrada en vigor del Real Decreto-ley (1 de Marzo de 2015) y el 31 de agosto de 2016.

Finalizado el período inicial de 24 meses, y durante los 12 meses siguientes, las empresas que en el momento de celebrar el contrato al que se aplicase este beneficio en la cotización contaban con menos de diez trabajadores tenían derecho a mantener la bonificación o reducción, si bien durante este nuevo período estaban exentos de la aplicación del tipo de cotización los primeros 250 euros de la base de cotización o la cuantía proporcionalmente reducida que corresponda en los supuestos de contratación a tiempo parcial.

Cuando las fechas del alta y de la baja del trabajador en el régimen de Seguridad Social que corresponda no eran coincidentes con el primero o el último día del mes natural, el importe al que se aplicaba el beneficio al que se refería este artículo era proporcional al número de días en alta en el mes.

Asimismo, señalaba la norma que podían aplicar este beneficio las empresas que cumplieran los siguientes requisitos:

- Hallarse al corriente en el cumplimiento de sus obligaciones tributarias y de Seguridad Social, tanto en la fecha de efectos del alta de los trabajadores como durante la aplicación del beneficio correspondiente. Si durante el período de bonificación o reducción existiese un incumplimiento, total o parcial, de dichas obligaciones en plazo reglamentario, se producirá la pérdida automática del beneficio respecto de las cuotas correspondientes a períodos no ingresados en dicho plazo, teniéndose en cuenta tales períodos como consumidos a efectos del cómputo del tiempo máximo de bonificación o reducción.

- No haber extinguido contratos de trabajo, bien por causas objetivas o por despidos disciplinarios que hayan sido declarados judicialmente improcedentes, bien por despidos colectivos que hayan sido declarados no ajustados a Derecho, en los seis meses anteriores a la celebración de los contratos que dan derecho a este beneficio. La exclusión del derecho a la bonificación o reducción derivada del incumplimiento de este requisito afectará a un número de contratos equivalente al de las extinciones producidas.

- Celebrar contratos indefinidos que supongan un incremento tanto del nivel de empleo indefinido como del nivel de empleo total de la empresa. Para calcular dicho incremento, se tomará como referencia el promedio diario de trabajadores que hayan prestado servicios en la empresa en los treinta días anteriores a la celebración del contrato.

- Mantener durante un periodo de 36 meses, a contar desde la fecha de efectos del contrato indefinido con aplicación de la bonificación o reducción, tanto el nivel de empleo indefinido como el nivel de empleo total alcanzado, al menos, con dicha contratación.

Y aquí viene la clave que explica esa comunicación de la TGSS; la norma establece que se examinará el mantenimiento del nivel de empleo indefinido y del nivel de empleo total cada doce meses. Para ello, se utilizarán el promedio de trabajadores indefinidos y el promedio de trabajadores totales del mes en que proceda examinar el cumplimiento de este requisito.

A efectos de examinar el nivel de empleo y su mantenimiento en la empresa, no se tendrán en cuenta las extinciones de contratos de trabajo por causas objetivas o por despidos disciplinarios que no hayan sido declarados improcedentes, los despidos colectivos que no hayan sido declarados no ajustados a Derecho, así como las extinciones causadas por dimisión, muerte o incapacidad permanente total, absoluta o gran invalidez de los trabajadores o por la expiración del tiempo convenido o realización de la obra o servicio objeto del contrato, o por resolución durante el periodo de prueba.

Muchos de estos contratos continúan hoy en vigor y la TGSS, en cumplimiento de lo señalado en el párrafo anterior, está comprobando si la empresa que se está aplicando estos beneficios de cotización está manteniendo el nivel de empleo, tanto indefinido como total, que se alcanzó con la contratación.

En el caso de la comunicación que hemos incluido a modo de ejemplo, la empresa en cuestión no ha mantenido el nivel de empleo indefinido que alcanzó con la contratación bonificada y ello se debe a que no ha procedido a sustituir al trabajador indefinido cuya relación laboral se extinguió; o lo ha sustituido pero por un trabajador temporal, no por uno indefinido.

El plazo de mantenimiento de empleo es largo, y en tres años pueden suceder muchos avatares en la vida de una empresa y no es raro que un trabajador, por ejemplo, se marche de la empresa, se jubile o sea declarado en situación de incapacidad permanente; o sea despedido.

Pero, si la empresa está aplicándose bonificaciones o reducciones por ese trabajador que se marcha, en muchos casos debe proceder a sustituirlo (salvo en los supuestos expresamente previstos); y a sustituirlo por un trabajador indefinido porque, de no hacerlo así, estará incumpliendo la obligación de mantener el nivel de empleo indefinido y el nivel de empleo total alcanzado, al menos, con dicha contratación.

Nos han planteado muchos de nuestros usuarios y clientes cuál es el plazo para sustituir al trabajador cuya relación se extingue y tenemos que decir que la norma no establece claramente un plazo para llevar a cabo dicha sustitución; pero sí que establece muy claramente la obligación de mantener el nivel de empleo y las consecuencias de no hacerlo, a las que después nos referiremos; por lo que es indiscutible que hay que proceder a la sustitución, salvo en los casos legalmente previstos que no se tienen en cuenta a efectos de examinar el nivel de empleo y su mantenimiento en la empresa.

Como la cuestión del plazo no está clara, hay varios criterios, que, lógicamente, quedan a la espera de que exista un pronunciamiento definitivo por parte de la propia TGSS y, sobre todo, de los Tribunales.

Uno de eso criterios es el que sostiene que el plazo viene marcado por el periodo que media entra las fechas en que la TGSS revise el nivel de empleo; que en el caso concreto de esta bonificación es cada 12 meses; por lo que, antes de la siguiente revisión debe poder acreditarse que se cumple el requisito de haber mantenido el nivel de empleo, tanto indefinido como total.

Otro de los criterios, más garantista, es el que considera que, dado que el incremento del nivel de empleo como la revisión de su mantenimiento toman como criterio el promedio de trabajadores de los 30 días anteriores, el plazo para sustituir al trabajador y, en su caso, cumplir con el requisito de mantener el nivel de empleo es el de un mes; especialmente si se tiene en cuenta que pueden existir varios contratos bonificados en la misma empresa, y, por ende, varias fechas de revisión del nivel de empleo; así como la posibilidad de que la TGSS compruebe, en cualquier momento (y no solo cada año), si se cumplen los requisitos para la bonificación que se aplica.

Y es que, como hemos dicho, y señala la norma, la aplicación de este beneficio en la cotización es objeto de control y revisión por el Servicio Público de Empleo Estatal, por la Tesorería General de la Seguridad Social y por la Inspección de Trabajo y Seguridad Social, en el ejercicio de las funciones que respectivamente tienen atribuidas.

En los supuestos de aplicación indebida del respectivo beneficio, por incumplir las condiciones establecidas en el Art. 8 del Real Decreto-ley 1/2015 y de la Ley 25/2015, procederá el reintegro de las cantidades dejadas de ingresar con el recargo y el interés de demora correspondientes, conforme a lo establecido en la normativa recaudatoria de la Seguridad Social.

En caso de incumplimiento del requisito de mantener el empleo durante un periodo de 36 meses, quedará sin efecto la bonificación o reducción y se deberá proceder al reintegro de la diferencia entre los importes correspondientes a las aportaciones empresariales a la cotización por contingencias comunes que hubieran procedido en caso de no aplicarse aquella y las aportaciones ya realizadas, en los siguientes términos:

1.- Si el incumplimiento de la exigencia del mantenimiento del nivel de empleo se produce desde la fecha de inicio de la aplicación del respectivo beneficio hasta el mes 12, corresponderá reintegrar el 100 por 100 de la citada diferencia.

2.- Si el incumplimiento se produce desde el mes 13 y hasta el mes 24, corresponderá reintegrar la citada diferencia por los meses que hayan transcurrido desde el mes 13.

3.- Si el incumplimiento se produce desde el mes 25 y hasta el mes 36, corresponderá reintegrar la citada diferencia por los meses que hayan transcurrido desde el mes 25.

En los supuestos de reintegro por incumplimiento del requisito de mantener el empleo durante un periodo de 36 meses, que se llevarán a cabo conforme a lo establecido en la normativa recaudatoria de la Seguridad Social, no procederá exigir recargo e interés de demora; pero lo que sí hará la TGSS es remitir una Reclamación de deuda conforme al Reglamento de Recaudación de la Seguridad Social.

La obligación de reintegro prevista en este apartado del Art. 8 del Real Decreto-ley 1/2015 y de la Ley 25/2015 se entiende sin perjuicio de lo dispuesto en el texto refundido de la Ley sobre infracciones y sanciones en el orden social, es decir, que, además, de la devolución se pueden imponer a la empresa las sanciones previstas en la LISOS, si se entiende que su conducta incurre en alguna infracción.

¿ Quieres estar siempre asesorado en materia Laboral?

Ya está disponible el Asesor Laboral entérate de todas sus ventajas aquí.

Comparte sólo esta página:

![]()

![]()

![]()