Manual de Hacienda para aplicar correctamente Beneficios Fiscales en materia de Publicidad.

Fecha Publicación: 06-02-2018 - Número Boletín: 6 Año: 2018

Con fecha 2 de Febrero de 2018, se ha publicado en el Boletín Oficial del Estado (BOE), la Resolución de 25 de enero de 2018, de la Dirección General de Tributos (DGT), por la que se aprueba el Manual de aplicación de los beneficios fiscales previstos en el apartado primero del artículo 27.3 de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, correspondientes a los gastos de propaganda y publicidad de proyección plurianual, que sirvan para la promoción de los acontecimientos de excepcional interés público.

Como resulta conocido para nuestros lectores, los obligados tributarios del Impuesto sobre Sociedades, del Impuesto sobre la Renta de las Personas Físicas o del Impuesto sobre la Renta de no Residentes, que realicen gastos en la propaganda y publicidad de proyección plurianual, que sirvan directamente para la promoción de los acontecimientos de excepcional interés público, podrán aplicar determinados incentivos fiscales que ahora, con la referida Resolución de la DGT, pasan a reglarse y detallarse para que puedan ser aplicados correctamente y se cumplen todos los requisitos exigidos a tal fin.

Estos incentivos se aplican a acontecimientos determinados en la normativa reguladora de los Presupuestos Generales del Estado, por lo que anualmente se vienen actualizando y añadiendo acontecimientos, de acuerdo a la calificación de interés público que reciban. Actualmente, entre otros, podemos reseñar:

- World Roller Games Barcelona 2019.

- Madrid Horse Week 17-19.

- V Centenario de la expedición de la primera vuelta al mundo de Fernando de Magallanes y Juan Sebastián Elcano.

- Campeonatos del Mundo de Canoa 2019.

- IV Centenario del nacimiento de Bartolomé Esteban Murillo.

- PhotoEspaña.

- IV Centenario de la Plaza Mayor de Madrid.

- XXX Aniversario de la Declaración de Toledo como Ciudad Patrimonio de la Humanidad.

- VII Centenario del Archivo de la Corona de Aragón.

- Lorca, Aula de la Historia.

- Plan de Fomento de la Lectura (2017-2020).

- Plan 2020 de Apoyo a los Nuevos Creadores Cinematográficos y a la conservación y difusión de la historia del cine español.

- I Centenario de la Ley de Parques Nacionales de 1916.

- I Centenario del Parque Nacional de Ordesa y Monte Perdido.

- I Centenario del Parque Nacional de los Picos de Europa.

- 50 Aniversario de Sitges-Festival Internacional de Cine Fantástico de Catalunya.

- 50 Aniversario de la Universidad Autónoma de Madrid.

- Plan Decenio Milliarum Montserrat 1025-2025.

- …

Tanto en la Ley 49/2002, de 23 de diciembre, como en el propio Reglamento que la desarrolla Real Decreto 1270/2003, de 10 de Octubre, se establecen las bases sobre las que aplicar la deducción (pueden oscilar entre el 25% en caso de contenidos no esenciales y el 100% en contenidos esenciales) de las cantidades gastadas en propaganda y publicidad, el porcentaje de deducción aplicable (15%), requisitos, etc.

Al mismo tiempo, establece las siguientes fases a seguir para su correcta aplicación:

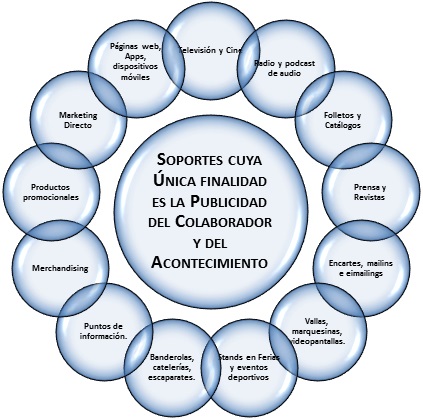

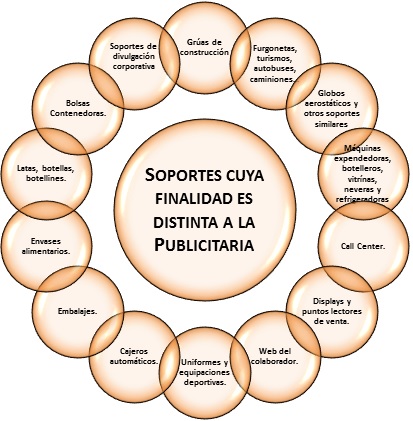

- Determinar el contenido publicitario dentro de cada soporte utilizado por el colaborador.

- Cuantificar o valorar el contenido publicitario del soporte utilizado, es decir, el gasto en concepto de propaganda o publicidad de proyección plurianual.

- Determinar el grado de cumplimiento del requisito de esencialidad en función del cual, la base de deducción será el total del gasto (contenido esencial) o solo el 25 por ciento (contenido no esencial).

Pues bien con este manual se pretende establecer las reglas inequívocas y estandarizadas aplicables para determinar el importe de la base de deducción para este tipo de gastos, vinculando al consorcio u órgano administrativo promotor del acontecimiento de excepcional interés público así como a la propia Hacienda Pública, beneficiando tipos de gasto tales como:

Así, en la búsqueda de establecer unos criterios/reglas homogéneos aplicables a todos los “agentes” que intervienen en estas operaciones, así como la seguridad jurídica de los programas de apoyo, la referida resolución establece MODELOS DE:

- Certificación acreditativa de la adecuación de los gastos realizados a los objetivos y planes del programa de dicho acontecimiento.

- Declaración responsable.

- Relación de facturas de actuaciones publicitarias vinculadas a la solicitud de certificación para el acontecimiento de excepcional interés público.

- Relación de facturas de actuaciones publicitarias vinculadas a la solicitud de certificación para el acontecimiento de excepcional interés público.

- Certificación Genérico.

Así, este manual se constituye como una herramienta básica a utilizar por aquellos contribuyentes que deseen acceder a los incentivos fiscales establecidos en la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo así como en el propio Reglamento que la desarrolla Real Decreto 1270/2003, de 10 de Octubre.

Departamento de Fiscalidad de RCR Proyectos de Software.

Comparte sólo esta página:

![]()

![]()

![]()