Regularización del Impuesto sobre Sociedades cuando se pierde el derecho a disfrutar de incentivo fiscal.

Publicado: 10/06/2019

Boletín nº 23 - Año 2019

Será el artículo 125 de la Ley 27/2014, del Impuesto sobre Sociedades (LIS), en concreto su apartado 3, el que nos permita conocer al respecto del derecho a la aplicación de exenciones, deducciones o cualquier incentivo fiscal en la base imponible o en la cuota íntegra de este tributo; estando condicionado al cumplimiento de los requisitos exigidos en la normativa aplicable.

Así, el segundo párrafo del referido artículo 125.3 se expresa en los términos:

(...) Salvo que específicamente se establezca otra cosa, cuando con posterioridad a la aplicación de la exención, deducción o incentivo fiscal se produzca la pérdida del derecho a disfrutar de éste, el contribuyente deberá ingresar junto con la cuota del período impositivo en que tenga lugar el incumplimiento de los requisitos o condiciones la cuota íntegra o cantidad deducida correspondiente a la exención, deducción o incentivo aplicado en períodos anteriores, además de los intereses de demora (...)

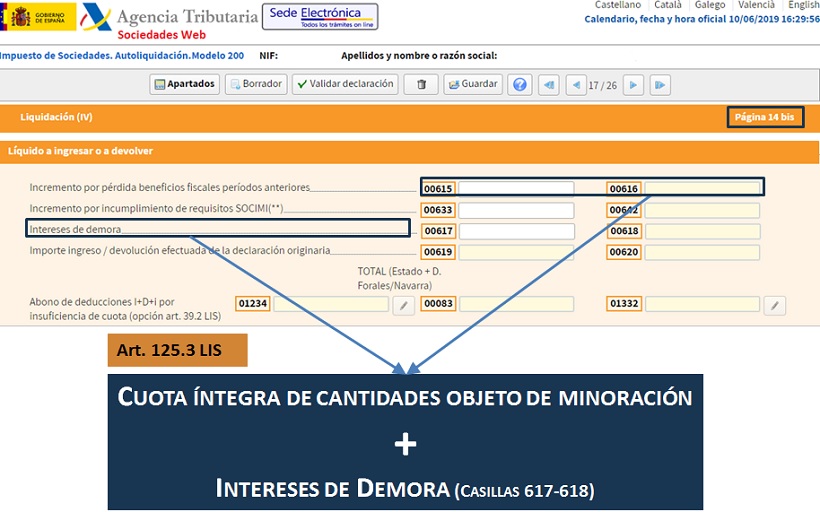

Como podemos observar en la imagen presentada, en las casillas 615 y 616, los contribuyentes deberán consignar en éstas el "Incremento por pérdida beneficios fiscales períodos anteriores" (en el caso de que tribute exclusivamente al Estado o ante una o varias de las Administraciones tributarias forales, respectivamente) de la página 14bis del modelo 200, la suma de los importes que, por tal causa, proceda reintegrar en la presente declaración.

Entre otros se recogerán los siguientes importes:

- De la regularización correspondiente al incumplimiento de los requisitos exigidos en el artículo 25 de la LIS para la reserva de capitalización.

- Los correspondientes a la reducción de la base imponible del Impuesto por parte de las comunidades titulares de montes vecinales en mano común que incumplan la aplicación del beneficio a las finalidades indicadas en el artículo 112 de la LIS..

- De las cooperativas de crédito que, a efectos de retribución de las aportaciones sociales, hayan dispuesto de la parte del Fondo de Reserva Obligatorio que haya minorado la base imponible del Impuesto sobre Sociedades.

- Otros.

Por otro lado, en las casillas 617 y 618 «Intereses de demora»de la página 14bis del modelo 200, se reflejará el importe de los intereses de demora correspondientes a las cantidades que, en concepto de reintegro por la pérdida de beneficios fiscales aplicados en períodos impositivos anteriores, se hubieran consignado, en su caso, en las casillas 615 y 616.

Además, en aquellos supuestos en que la pérdida de beneficios fiscales suponga la integración en la base imponible de los beneficios indebidamente percibidos, se reflejará en estas claves el importe de los intereses de demora correspondientes a la parte de cuota derivada de dicha integración.

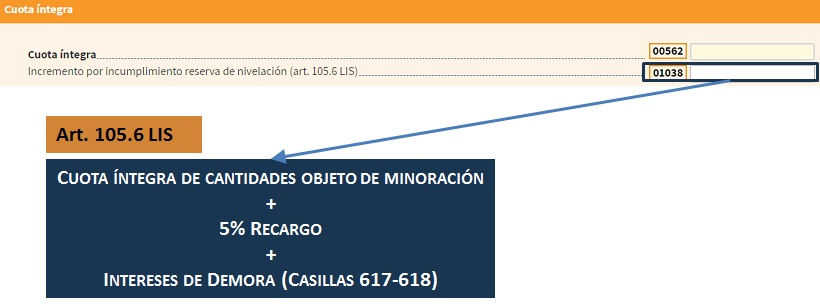

Por ejemplo si hablamos de un incumplimiento en alguno de los requisitos de la Reserva de Nivelación tendríamos:

Comparte sólo esta página:

![]()

![]()

![]()