Si tengo pérdidas, ¿he de rellenar la página 20 de Gastos Financieros del Modelo 200 del IS?. Caso Práctico

Publicado: 04/07/2019

Boletín nº 27 - Año 2019

En plena vorágine fiscal del mes de Julio, obligaciones trimestrales con la AEAT, Impuesto sobre Sociedades (IS), presentación de Cuentas Anuales en el Registro Mercantil, ..., y sin embargo una de las cuestiones que sigue "dando faena" es la dichosa página 20 del Modelo 200 de Liquidación del Impuesto sobre Sociedades relativa a la Limitación en la Deducibilidad de Gastos Financieros.

Aún cuando, como todos nuestros lectores conocen, en todo caso podrán deducirse gastos financieros netos hasta un millón de euros sin que se aplique limitación alguna, son pocos los casos en que no habrá de ser cumplimentada está página 20 del modelo 200.

Si no es consecuencia del ejercicio en curso, puede serlo consecuencia de ejercicios anteriores, pero difícilmente podremos pasar por esta página del modelo sin tener que cumplimentar alguna casilla, consecuentemente:

Sí, el hecho de que el ejercicio "arroje un resultado de pérdidas o incluso bases imponibles negativas" no implica que no deba rellenarse la página 20 del Modelo 200 del IS.

A continuación presentamos un ejemplo práctico donde puede comprobarse la forma de rellenar la página 20 del modelo ante distintas situaciones de ejercicios consecutivos (entre ellas pérdidas como resultado contable), si bien aquellos usuarios de www.supercontable.com podrán visionar gran cantidad de ellos en el propio Asesor de este impuesto:

| EJEMPLO |

La entidad Supercontable.com presenta los siguientes datos en los períodos impositivos referidos:

La entidad presentó las siguientes cuentas del EJERCICIO 0:

- Importe de la cifra de negocio: 900.000 Eur.

- Gasto de personal: 500.000 Eur.

- Gasto en Seguridad Social: 155.000 Eur.

- Otros gastos de explotación: 325.000 Eur.

- Resultado de explotación año 0: (900.000 - (500.000 + 155.000 + 325.000) = - 80.000 Euros

La entidad presentó las siguientes cuentas del EJERCICIO 1:

- Importe de la cifra de negocio: 1.250.000 Eur.

- Gasto de personal: 670.000 Eur.

- Gasto en Seguridad Social: 175.000 Eur.

- Otros gastos de explotación: 225.000 Eur.

- Resultado de explotación año 1: (1.250.000 - (670.000 + 175.000 + 225.000) = 180.000 Euros.

La entidad presentó las siguientes cuentas del EJERCICIO 2:

- Importe de la cifra de negocio: 1.000.000 Eur.

- Gasto de personal: 750.000 Eur.

- Gasto en Seguridad Social: 195.000 Eur.

- Otros gastos de explotación: 265.000 Eur.

- Resultado de explotación año 2: (1.000.000 - (750.000 + 195.000 + 265.000) = - 210.000 Euros.

Su resultado financiero fue:

Ingresos Financieros derivados de la cesión de capitales a terceros:

- Ejercicio 0: 25.000 Eur.

- Ejercicio 1: 15.000 Eur.

- Ejercicio 2: 158.000 Eur.

Gastos Financieros deducibles:

- Ejercicio 0: 40.200 Eur.

- Ejercicio 1: 47.155 Eur.

- Ejercicio 2: 88.250 Eur.

Resultado Financiero:

- Ejercicio 0: 25.000 - 40.200 = - 15.200 Eur.

- Ejercicio 1: 15.000 - 47.155 = - 32.155 Eur.

- Ejercicio 2: 158.000 - 88.250 = 69.250 Eur.

|

| SOLUCIÓN |

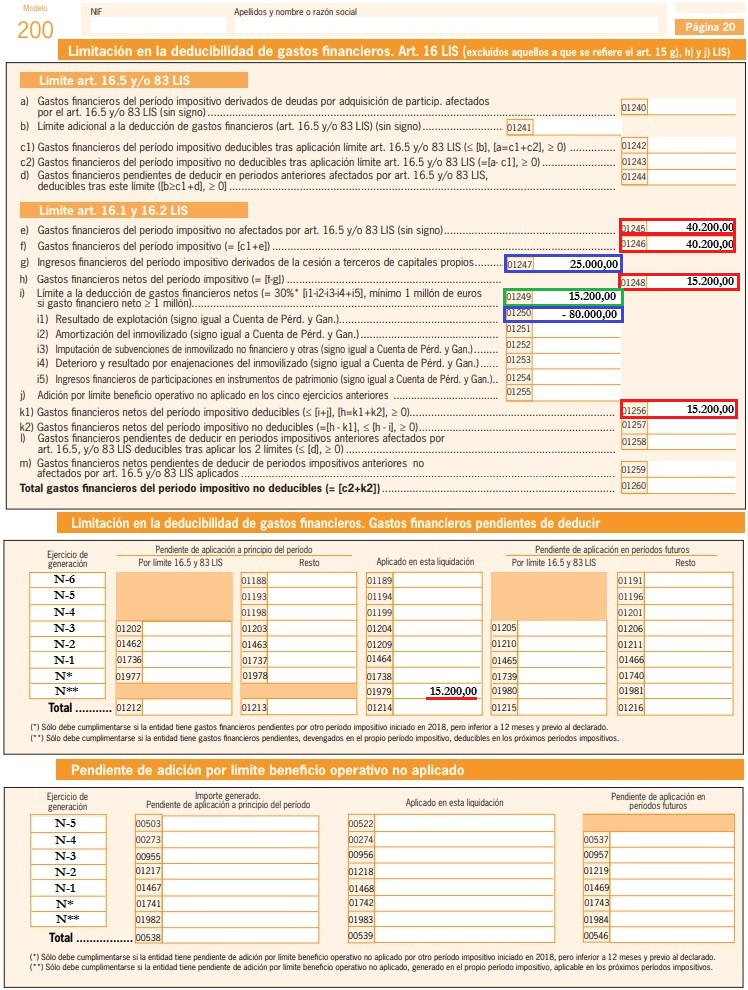

EJERCICIO 0:

- Resultado de Explotación (casilla 1250 - Mod. 200 IS): - 80.000 Euros. No existen otras variables adicionales para determinar el beneficio operativo.

- Límite Beneficio Operativo (BO): Con pérdidas y los datos aportados hablamos del 30% de una cifra negativa, por lo que este límite no se puede utilizar o mejor dicho: Límite 0,00 Euros. Ahora bien, siempre podremos deducir sin limitación hasta un millón de euros.

- Ingresos Financieros derivados de la cesión de capitales a terceros: 25.000 Euros.

- Gastos Financieros deducibles: 40.200 Euros

- Gastos Financieros netos deducibles: - 15.200 Euros.

- Pendiente de adición en ejercicios futuros: 0,00 Euros. Lógicamente, pues nuestros gastos financieros netos (15.200 euros) son mayores que el 30% del beneficio operativo (0,00 euros).

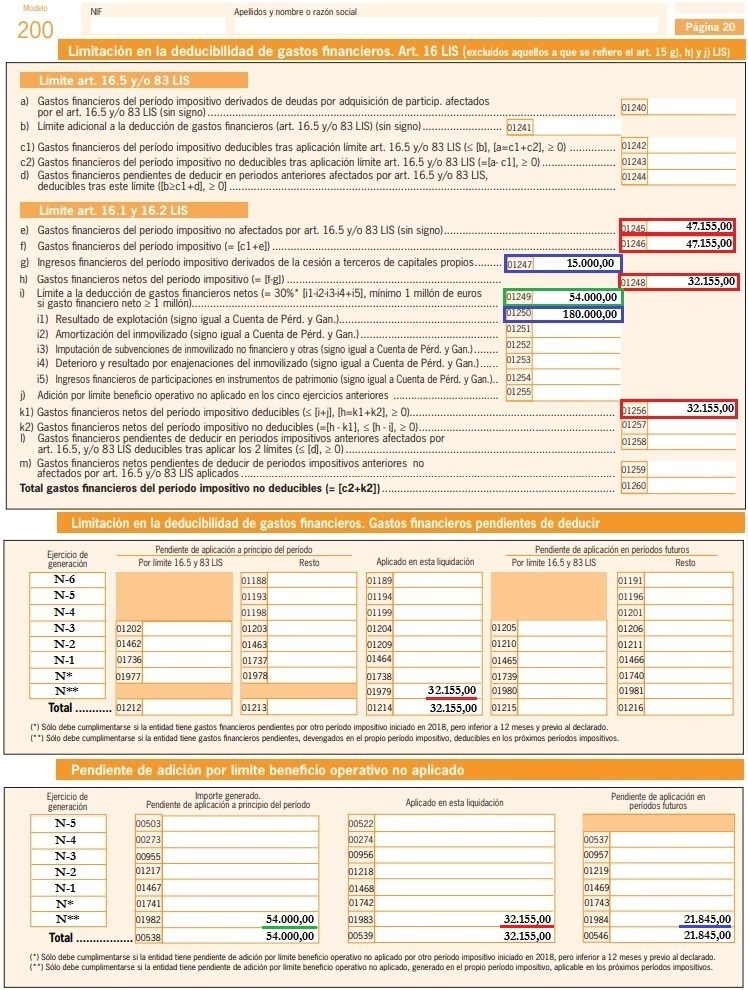

EJERCICIO 1:

- Resultado de Explotación (casilla 1250 - Mod. 200 IS): 180.000 Euros. No existen otras variables adicionales para determinar el beneficio operativo.

- Límite Beneficio Operativo (BO): 54.000 Euros. Consecuencia del 30% sobre 180.000 euros ya que no existen otras variables para determinar el beneficio operativo. Ahora bien, siempre podremos deducir sin limitación hasta un millón de euros.

- Ingresos Financieros derivados de la cesión de capitales a terceros: 15.000 Euros.

- Gastos Financieros deducibles: 47.155 Euros

- Gastos Financieros netos deducibles: - 32.155 Euros.

- Pendiente de adición en ejercicios futuros: 21,845,00 Euros. Lógicamente, pues nuestros gastos financieros netos (32.155 euros) son inferiores al 30% del beneficio operativo (54.000,00 euros); de esta forma la diferencia será un "remanente adicional" que dispondremos en los 5 ejercicios siguientes para incrementar nuestro límite y que éste se amplíe por si no pudiésemos compensar todos los gastos financieros que tuviésemos en ese futuro cercano (5 ejercicios).

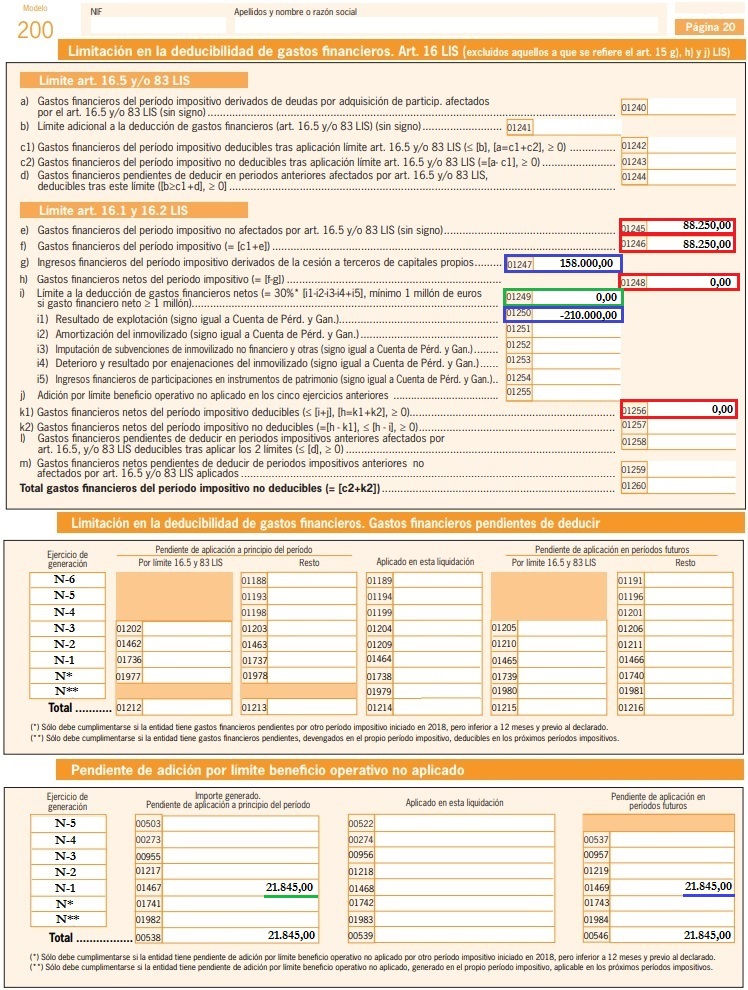

EJERCICIO 2:

- Resultado de Explotación (casilla 1250 - Mod. 200 IS): - 210.000 Euros. No existen otras variables adicionales para determinar el beneficio operativo.

- Límite Beneficio Operativo (BO): Con pérdidas y los datos aportados hablamos del 30% de una cifra negativa, por lo que este límite no se puede utilizar o mejor dicho: Límite 0,00 Euros. Ahora bien, siempre podremos deducir sin limitación hasta un millón de euros.

- Ingresos Financieros derivados de la cesión de capitales a terceros: 158.000 Euros.

- Gastos Financieros deducibles: 88.250 Euros

- Gastos Financieros netos deducibles: 0,00 Euros. Los ingresos financieros son mayores que los gastos financieros por lo que no existirán gastos financieros netos deducibles.

- Pendiente de adición en ejercicios futuros: 0,00 Euros. Lógicamente, pues no existen gastos financieros netos (0,00 euros). Ahora bien, si pueden existir de ejercicios precedentes.

|