Una Asociación sin ánimo de lucro, ¿Tributa y a qué tipo (si ha de tributar) en el Impuesto sobre Sociedades?

Publicado: 07/02/2019

Boletín nº 06 - Año 2019

Para contestar correctamente a esta pregunta, entendemos necesario poner en antecedentes a nuestros lectores al respecto de este tipo de entidades: Asociaciones sin ánimo de lucro.

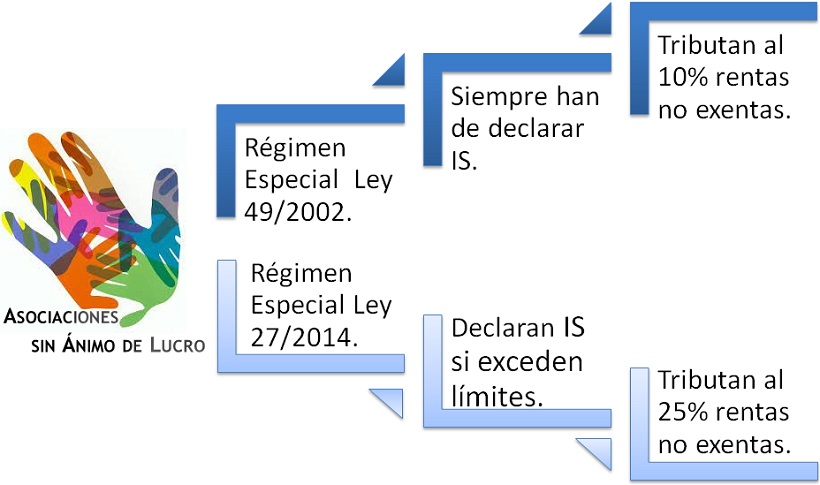

Así, a efectos de la tributación por el Impuesto sobre Sociedades, hacer una distinción inicial y es que las entidades sin fines lucrativos serán consideradas parcialmente exentas, pudiendo distinguirse no obstante dos regímenes aplicables según estén acogidas o no a la Ley 49/2002, de 23 de diciembre:

- Régimen Especial Ley 49/2002.- Regulado en el Título II de la Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos fiscales al mecenazgo, aunque en lo no regulado de forma específica por esta ley será de aplicación las normas del Impuesto sobre Sociedades (Ley 27/2014 y Reglamento aprobado por el RD 634/2015).

- Régimen Especial Ley 27/2014.- Conocido como régimen de entidades parcialmente exentas, le es de aplicación la normativa del Impuesto sobre Sociedades pero con las salvedades establecidas en el régimen específico recogido en el capítulo XIV del título VII de la LIS.

Hecha la distinción, referir que las rentas obtenidas obtenidas por Asociaciones sin ánimo de lucro no declaradas de utilidad pública, estarán exentas siempre que procedan de la realización de su objeto social o finalidad específica y no deriven ni del ejercicio de una explotación económica; en este último caso, las rentas procedentes de tales actividades estarían sujetas y no exentas.

Aclarada la distinción entre régimenes aplicables y tipos de rentas por las que tributar. Así, hemos de conocer si nuestra Asociación está obligada a presentar el modelo 200 de liquidación del Impuesto sobre Sociedades; y la respuesta es:

SI salvo que cumplan los siguientes requisitos: (artículo 124.3 Ley 27/2014 LIS)

- Que sus ingresos totales no superen 75.000 euros anuales.

- Que los ingresos correspondientes a rentas no exentas no superen 2.000 euros anuales.

- Que todas las rentas no exentas que obtengan estén sometidas a retención.

Si consecuencia de todo lo anterior, concluimos que nuestra Asociación debe presentar la declaración del Impuesto sobre Sociedades y declarar las rentas exentas y no exentas que pudiera obtener, al realizar una actividad económica, de acuerdo con el artículo 29 de la LIS tributará al tipo de gravamen del 25%, pudiendo aplicar en el caso de entidades de nueva creación, en el primer período impositivo en que la base imponible resultara positiva y en el siguiente, el tipo del 15 por ciento.

Respecto de esta última cuestión, recuerde que el artículo 29.1 de la LIS establece que no se entenderá iniciada una actividad económica en caso de haber sido realizada con carácter previo por otras personas o entidades vinculadas en el sentido del artículo 18 de la LIS y transmitida, por cualquier título jurídico, a la entidad de nueva creación, ni cuando la actividad económica hubiera sido ejercida, durante el año anterior a la constitución de la entidad, por una persona física que ostente una participación, directa o indirecta, en el capital o en los fondos propios de la entidad de nueva creación superior al 50 por ciento.

Comparte sólo esta página:

![]()

![]()

![]()