TEAC: La concesión de un aplazamiento no supone el pago de la deuda a efectos de recargos en período ejecutivo.

Publicado: 26/12/2019

Boletín nº 50 - Año 2019

En fechas recientes el Tribunal Económico Administrativo Central (TEAC), concretamente en su Resolución 01945/2018 de 26 de Noviembre de 2019, ha unificado criterio al respecto de la problemática de si se pueden asimilar el pago y aplazamiento/fraccionamiento a efectos de los recargos en período ejecutivo.

Las dificultades de tesorería por las que pueden atravesar las empresas y su lucha con el órgano recaudador da origen a controversias como la dirimida por el TEAC cuyo asunto trata de determinar si solicitado en período ejecutivo y antes de la notificación de la providencia de apremio el aplazamiento de una deuda, la concesión del mismo antes del vencimiento del plazo del artículo 62.5 de la Ley General Tributaria, a contar desde la notificación del título ejecutivo, permite exigir el recargo de apremio reducido del 10%.

La controversia dirimida surge de una entidad que presenta en plazo su autoliquidación (IVA) con deuda a ingresar pero sin realizar el ingreso, formalizando la solicitud de aplazamiento de dicha deuda fuera del período voluntario; consecuentemente la solicitud de aplazamiento se formuló una vez ya iniciado el período ejecutivo pero antes de que se iniciara el procedimiento de apremio mediante la notificación de la providencia de apremio.

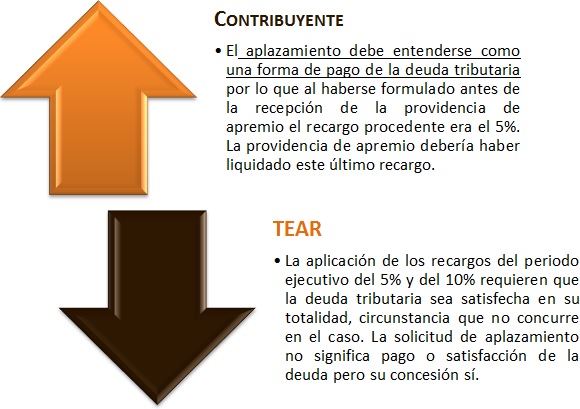

Las posturas enfrentadas vienen dadas por:

Así el TEAC, unifica criterio en el sentido:

Solicitado en período ejecutivo y antes de la notificación de la providencia de apremio el aplazamiento de una deuda, la concesión del mismo antes del vencimiento del plazo del artículo 62.5 de la Ley General Tributaria, a contar desde la notificación del título ejecutivo, no permite que el recargo de apremio a exigir pueda verse reducido al 10%, puesto que esa reducción exige el ingreso total de la deuda y del propio recargo en el mencionado plazo, y la mera concesión de un aplazamiento no supone el pago de la deuda.

El TEAC justifica además esta resolución pues para este Tribunal en materia de recargos no se ha producido una modificación legislativa que permita asimilar deudas pagadas con deudas aplazadas/fraccionadas, modificación que si tuvo lugar respecto de la reducción de las sanciones (artículo 188 Ley 58/2003 (LGT)) citada en su reclamación por el contribuyente, actas con acuerdo (artículo 155 LGT) o publicidad de situaciones de incumplimiento relevante de las obligaciones tributarias (artículo 95.bis LGT).

Comparte sólo esta página:

![]()

![]()

![]()