¿Puedo ser sancionado si me excedo en mi aportación al Plan de Pensiones?

Publicado: 17/12/2019

Boletín nº 48 - Año 2019

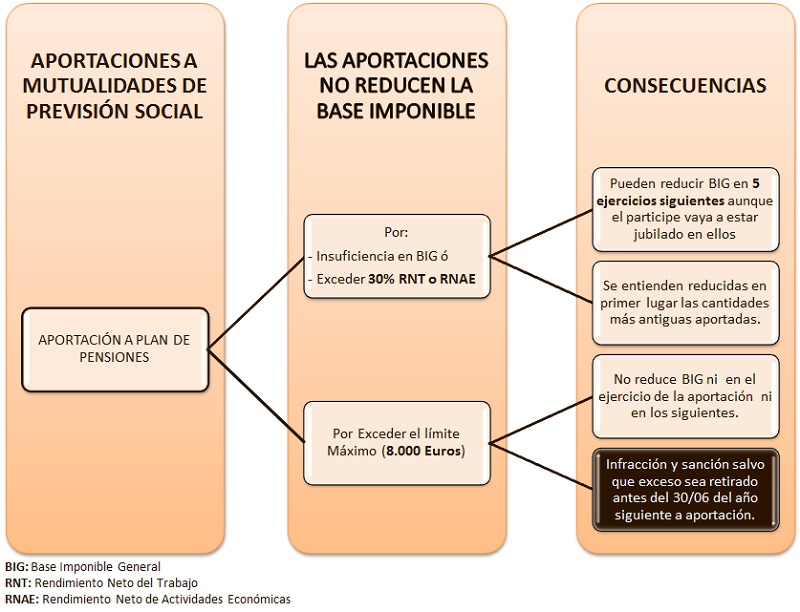

Las aportaciones a planes de pensiones, sobre todo con el cierre del año y la normativa vigente en la actualidad, se convierten en la "herramienta estrella del ahorro" para los contribuyentes del Impuesto sobre la Renta de las Personas Físicas. Pues bien, hemos de tener cuidado con las aportaciones realizadas al cierre del ejercicio que buscan reducir nuestra factura fiscal y no han sido planificadas adecuadamente pues si aportamos cantidades por encima 8.000 euros a un plan de pensiones, estamos ante una infracción así tipificada en la normativa reguladora de Planes de Pensiones (Real Decreto Legislativo 1/2002, texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones), que es sancionable con una multa equivalente al 50 por 100 del exceso de la aportación sobre la citada cuantía máxima -Art. 36.5 RDLeg 1/2002 - (sin perjuicio de la inmediata retirada del citado exceso del plan o planes correspondientes), salvo que dicho exceso sea retirado antes del 30 de junio del año siguiente al de la aportación.

-Art. 36.5 RDLeg 1/2002 - (sin perjuicio de la inmediata retirada del citado exceso del plan o planes correspondientes), salvo que dicho exceso sea retirado antes del 30 de junio del año siguiente al de la aportación.

Entrando en el detalle de lo afirmado en el párrafo anterior, nuestros lectores conocen que desde 2015, el límite establecido en el artículo 51 de Ley del Impuesto sobre la Renta de las Personas Físicas (LIRPF) para realizar aportaciones a Planes de Pensiones y que así se reduzca la base imponible del Impuesto vienen dado por la menor de las siguientes cantidades:

- 8.000 euros anuales (hasta 31.12.2014 eran 10.000 euros) y, además, 5.000 euros anuales para las primas a seguros colectivos de dependencia satisfechas por la empresa. Límite absoluto aplicable en todo caso.

- Límite porcentual sobre los Rendimientos Netos del Trabajo y de Actividades Económicas percibidos individualmente en el ejercicio, se establece en el 30%, en todo caso (hasta 31.12.2014 se aplicaba el 30% con carácter general y el 50% para contribuyentes mayores de 50 años y 12.500 euros absoluto).

- Límite de reducción adicional por aportaciones a favor del cónyuge, cuando éste no obtenga rendimientos del trabajo o de actividades económicas superiores a los 8.000 euros anuales, se fija en 2.500 euros anuales (hasta 31.12.2014 era de 2.000 euros)

Recuerde que...

El derecho a reducir la base imponible en los 5 años siguientes deberá solicitarse expresamente en la declaración de IRPF correspondiente al ejercicio en que las aportaciones realizadas no hubieran podido ser objeto de reducción por insuficiencia de base imponible o por exceder del límite porcentual.

Pues bien, el artículo 52 de la LIRPF establece que las cantidades aportadas a un plan de pensiones que no hayan podido ser reducidas de la base imponible general del impuesto por insuficiencia de la misma o por exceder del 30 por 100 de los rendimientos netos del trabajo o de actividades económicas, pueden reducirse en los cinco ejercicios siguientes, aunque el partícipe vaya a estar jubilado en ellos.

Hemos de precisar que en estos casos si confluyesen, en una misma declaración de IRPF, aportaciones realizadas en el ejercicio con aportaciones de ejercicios anteriores que no hayan podido ser objeto de reducción por insuficiencia de base imponible o por exceder del límite porcentual, se entenderán reducidas en primer lugar, las aportaciones correspondientes a años los anteriores,

Cantidades aportadas en Exceso por "voluntad propia".

Cuestión distinta son los casos en que las aportaciones realizadas excedan de la cuantía máxima establecida en el artículo 51 de la LIRPF (8.000 euros); estos excesos no podrán reducir la base imponible ni en el ejercicio de la aportación ni en los siguientes (artículo 51.6 LIRPF), siendo objeto de infracción en los términos referidos en el primer párrafo del presente comentario.

Comparte sólo esta página:

![]()

![]()

![]()