¿Puedo renunciar al Suministro Inmediato de Información (SII) del IVA?. Si es así, ¿cuándo?

Publicado: 22/11/2018

Boletín nº 46 - Año 2018

SÍ, puede renunciarse a su aplicación pero no en todos los casos. Efectivamente para poder renunciar a la aplicación del Suministro Inmediato de Información (SII) será necesario haberse acogido al mismo de forma voluntaria, pues de lo contrario (estar acogido por obligación legal) no podríamos renunciar a la aplicación del mismo.

Recuerde que...

El SII es obligatorio para los sujetos pasivos del IVA con periodo de liquidación del IVA mensual:

- Inscritos en el REDEME (Registro de Devolución Mensual del IVA)

- Grandes Empresas (facturación superior a 6.010.121,04 €)

- Grupos de IVA.

Si usted ya se acogió al SII debe conocer que deberá permanecer, como mínimo, el año natural para el que haya optado. Así, si optó por el SII para el ejercicio 2018 deberá cumplir con el suministro de los registros de facturación durante al menos el año natural de 2018 (para el que ejercitó la opción), pudiendo renunciar (o acogerse) a la aplicación de este sistema con la presentación de una declaración censal (modelo 036) durante el mes de noviembre anterior al inicio del año natural en el que quiera surta efectos su renuncia; en el caso planteado presentaríamos el modelo 036 en el mes de noviembre de 2018 para dejar de aplicar el SII a partir de 1 de Enero de 2019.

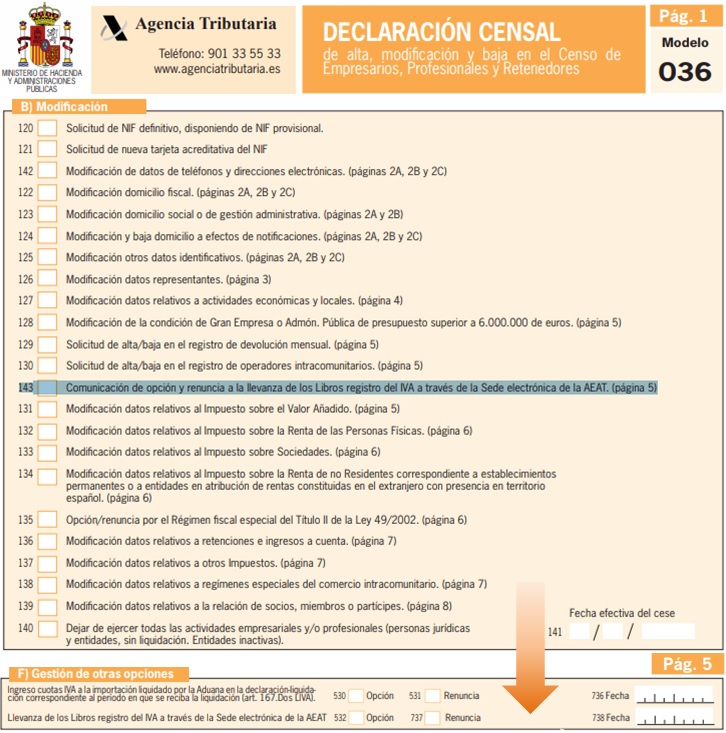

Para la comunicación de la renuncia (como la de acogerse al mismo si fuera el caso) habrá de cumplimentar las casillas 143 y 737 (532 para optar) del modelo 036 de "Declaración Censal" de la AEAT.

Comparte sólo esta página:

![]()

![]()

![]()