Novedades del modelo 202 de pago Fraccionado del IS para Octubre 2018

Publicado: 26/09/2018

Boletín nº 38 - Año 2018

El pasado 14 de septiembre de 2018 se publicó la Orden HAC/941/2018 que modifica el Modelo 202, de pagos fraccionados a cuenta del IS e IRNR, Modelo 222, de pagos fraccionados de entidades en régimen de consolidación fiscal y Modelo 231, de información país por país, con el objetivo de adaptarlos a los cambios introducidos por la Ley 6/2018 de PGE para 2018 en torno a los pagos fraccionados de las entidades de capital-riesgo y a agilizar la tributación de aquellos contribuyentes sometidos a normativa foral.

¿Cómo se adapta el Modelo 202 a los cambios introducidos por los PGE para 2018?

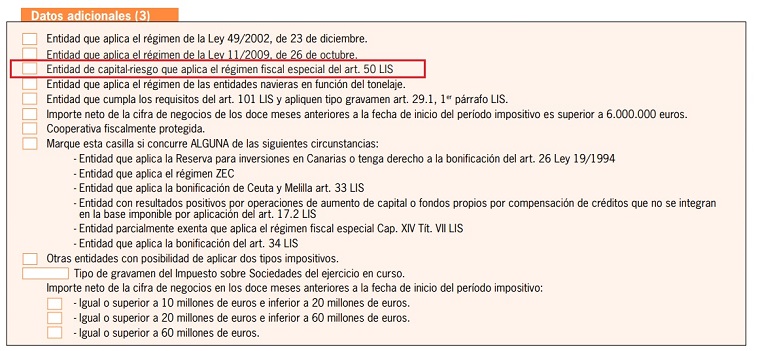

Uno de los cambios introducidos por los PGE para 2018 afecta a las entidades de capital-riesgo. Recordemos que desde septiembre de 2016 estas entidades estaban obligadas a realizar el pago fraccionado mínimo aplicable a las grandes empresas, sin embargo, con la entrada en vigor de los presupuestos quedan excluidas de tal obligación con el objetivo de igualar las diferencias de tributación de este tipo de sociedades a otras entidades de inversión como pueden ser las SOCIMI. No obstante, esto NO las excluye de su obligación de realizar los pagos a cuenta calculados según el método de base imponible (aquellas que superen los 6 millones de euros de importe neto de cifra de negocios en el ejercicio anterior o todos aquellos contribuyentes que opten a ello) o el método de cuota íntegra en los casos restantes.

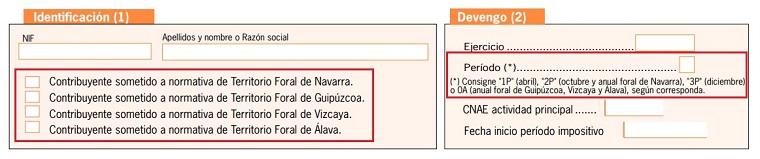

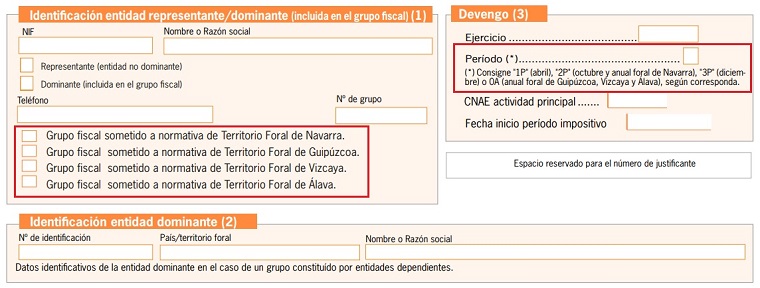

Contribuyentes sometidos a normativa foral

Otra de las modificaciones, tanto del modelo 202 como del modelo 222, la encontramos a la hora de rellenar el apartado Identificación (1).

Dado que Navarra incorporó la obligación de realizar pagos fraccionados por los contribuyentes del Impuesto sobre Sociedades con efectos para los períodos impositivos iniciados a partir de 1 de enero de 2017, y con el fin de agilizar los trámites administrativos tanto a la Administración como a los contribuyentes, todos aquellas entidades sometidas a normativa foral podrán autoliquidar e ingresar en Territorio Común el pago fraccionado foral, tributando conjuntamente a la Administración del Estado y a la foral indicando que la normativa que aplican es la foral.

Además, se crea una nueva clave de período anual para que los contribuyentes sometidos a normativa foral del País Vasco puedan presentar estas autoliquidaciones con el período de ingreso y domiciliación establecidos en su ley foral.

Modelo 202.

Modelo 222.

Recuerde que...

Todos los cambios aplicables a los modelos 202 y 222 se aplicarán por primera vez en octubre de 2018, a excepción de los anexos del modelo 222 que entran en vigor el 1 de enero de 2019, por lo que no resultará de aplicación a los pagos fraccionados cuyo plazo de declaración haya comenzado antes del 5 de julio de 2018.

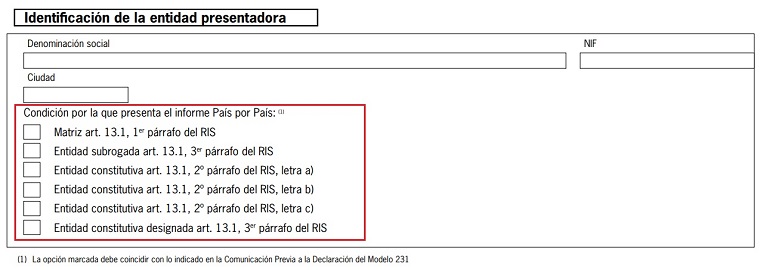

¿Y el Modelo 231? ¿Que modificaciones sufre de cara al 2019?

Con el objetivo de adecuar el modelo 231 a la modificación sufrida por el artículo 13 sobre la información y documentación de entidades y operaciones vinculadas del reglamento del IS, se desagrega el apartado Identificación de la entidad presentadora. Por lo que a partir del 1 de enero de 2019 se deberá especificar la condición por la que se presenta dicho informe.

¿Cuándo se aplicarán estas modificaciones?

En síntesis:

Modelo | Entrada en vigor |

| Modelo 202 | Octubre de 2018 |

| Modelo 222 | Octubre de 2018 |

| Anexos del Modelo 222 | 1 de enero de 2019 |

| Modelo 231 | 1 de enero de 2019 |

Antes de la publicación de estas novedades, desde SuperContable ya se habían dado una serie de indicaciones relativas a como rellenar y presentar estos modelos (Modelo 202, Modelo 222 y Modelo 231). Sin embargo, nos gustaría recordar a nuestros lectores que, dado que estas guías se realizaron antes de la aprobación de los PGE para 2018, NO incorporan las novedades descritas en este artículo.

En conclusión...

Si usted es una pyme, salvo que aplique la normativa foral, no se verá afectado por ninguno de estos cambios, por lo que presentará el Modelo 202 de la misma forma que lo ha hecho hasta ahora.

Comparte sólo esta página:

![]()

![]()

![]()